如果你对某某公司一样产品或服务产生兴趣时,你首先需要知道的,就是这样产品或服务对这间公司带来多少盈利?

最重要的是,这样产品或服务的销售额占公司的总销售额的百分比之几?

就好像你发现Dunhill香烟这个品牌很好卖,你可能很想立刻拥有BAT公司的股票;但是,当你知道Dunhill只占该公司总销售额的8%,你还会对BAT特别感兴趣吗?

市盈率

之前已经讨论过了,这里我们从另外一个角度来看市盈率。

林区认为:任何一间公司,如果它的股票价格定价合理,那么该公司股票的市盈率将等于公司的增长率。

所以,如果股票的市盈率低于公司的增长率,你可能已经为自己找到了购买该公司股票的机会。

一般来说,如果市盈率只有增长率的一半,那么这间公司就非常不错了;如果市盈率是增长率的两倍,那么这间公司就差了些。

林区一直都是用以上的方法来为他管理的基金分析股票。

另外,我们也可以用一个简单的公式,将股息,增长率,和市盈率考虑在一起。

我们可以将公司的长期增长率加上股息,然后再除以市盈率,以得到一个数字。

(长期增长率 + 股息) / 市盈率

如果这个数字小于1,那么这间公司的情况就不是太好;如果这个数字是1.5,那么这间公司的情况还不错;如果这个数字是2或更高,那么你就可能找到一间值得投资的公司了。

例子,某某公司的增长率是15%,股息是3%,市盈率是6,那么计算的结果就是(15 + 3)/6 = 3,这个结果真的是太好了!

现金头寸(Cash)

当一间公司把数亿的现金搁置起来时,它一定能够为你带来许多惊喜。

举个例子,如果你晓得某某公司有数亿的现金,而且每股净现金大约是3令吉,这每股3令吉的现金改变了该公司的市盈率和你真正买入的价格。

如果该公司股票的价格是10令吉,那么扣除每股3令吉的现金(你就当作是暗扣——rebate),那么你就不是以每股10令吉去购买该公司的股票,而是以7令吉购买的(10令吉 – 3令吉 = 7令吉)。

如果该公司的每股盈余为1令吉,那么用10令吉算出来的市盈率就是10,而用7令吉算出来的市盈率就是7。

这样一来,你实际上就是以更低的价格,更低的市盈率买入该公司的股票!

负债(Liabilities)

公司有多少债务?债务和股东权益(Equity)的比例又是多少呢?这些都是你买股票前应该了解的数字。

林区认为,一份正常的公司资产负债表中,股东权益应占到75%而负债要少于25%。

对于转型困境型公司和陷入困境的公司,林区会特别注意看它们的负债,这是因为负债的多少和债务的类别决定了这些公司是否能够从经济危机中走出来。

债务可以分为短期债务和长期债务(固定债务)两种!

短期债务可以借自银行,也可以借自其他的公司。重要的是,短期债务的到期日非常短,并且有时是随时可以到期的。

这意味着,贷款方一看到借款公司出现困难,就可以收回贷款;如果借款公司不能够还款,它将会面临破产!

长期债务则不同,只要借款公司继续支付利息,贷款方就不能马上收回贷款。从股东的观点来看,长期债务是属于好的一种债务。

贷款本金的到期日可以是5年,10年,15年等,就是因为比较长的到期日,借款公司就有足够的时间从困境中恢复过来,成为成功转型而盈利大增的公司。

股息(Dividend)

公司将部分所赚到的钱,分给股东,这些派发给股东的钱,就是股息。

因此,对于想要得到额外收入的投资者来说,有派发股息的股票比不派发股息的股票更具有吸引力!

另外,有派发股息的股票的价格不会跌得好像没有派发股息的股票那样利害,因为投资者定期可以获得股息收入,所以不会大量抛售该股票,除非该股票的股息突然变少了,或者没有派发股息了。

因此,投资者应该在自己的投资组合里拥有一部分大笨象型和缓慢增长型的公司(这些公司的股息一般都比较高),这样如果大熊市来临,投资组合也不会突然贬值得太利害。

林区也喜欢有派发股息的公司,因为林区认为,不派发股息的公司一般上都将钱浪费在“多样化恶化”的合并或收购——请看:避而不买的股票。

除非,这些不派发股息的公司将资金专著在自己在行的行业里,而且能够迅速的发展起来,成为快速成长型的公司,那么林区就会考虑买入。

账面价值(Book Value)

人们会关注某某公司的账面价值,只因为如果该公司的每股账面价值是10令吉,而该公司的股票只卖5令吉,那么投资者买入这个股票时就是等于少花了一半的钱。

林区提出,这样做是有缺点的!

因为公司的账面价值,经常与公司的实际增长没有什么关系,它经常严重高估或低估了公司的真实增长情况!

举一个比较简单的例子,Proton的账面价值高达每股10令吉,目前股价大约是6令吉。

如果你有机会经过Shah Alam的KESAS大道时,你都可以清楚地看到Proton厂里,停着上千两的Proton新车,其实就是卖不出去的车!

你知不知道?这些买不出去的车,是属于存货——Inventory,而这些存货就占了Proton公司帐面价值的1/3!

那么你又想想,这些卖不出去的车,能够为Proton带来多少盈利呢?

所以,当你为了账面价值而购买一间公司的股票时,你必须仔细考虑一下,那些资产是什么?

隐性资产(Intangible Asset)

就像账面价值经常会高估公司资产的真实价值一样,隐性资产可以低估公司资产的真实价值!

拥有自然资源(例如土地,木材,石油,或者贵金属)的公司,都会把这些自然资源作为其真实资产的一部分,记录在账面上。

但是,记账时所采用的价格,依然是该公司最初购买这些自然资源的价格,而购买的时间可能已经是30年前了。

因此,如果以目前的价格来算(通过30年的通货膨胀),这些自然资源的价格应该更高。

因此,在这种情况下,你就很有可能找到最好的资产富余型公司。

除了自然资源,我们还可以发现还有很多类型的隐性资产,例如Milo或者Nescafe这样的品牌,它的价值完全无法从账面上反映出来。

这是因为每天都有千千万万的马来西亚人在喝着Milo和Nescafe牌子的饮料。

还有获得专利权的药品,政府派发的特许经营权(例如Astro,3G和WiFi的执照等),这些资产在记账的所采用的都是其最初的价格,然后这些资产会发生贬值,直到它们从账面上消失。

因此,在接下来的10年或15年里,公司所赚到部分的盈利,必须拿来注销为获得专利权或特许经营权所支付的费用。

当公司注销完为获得专利权或特许经营权所支付的费用后,公司的盈利自然就会提高(因为无需再注销),而那些专利权或特许经营权,就变成了公司的隐性资产!

当一间公司拥有另外一间独立公司的股份时,这也有可能存在隐性资产。

就好像Genting拥有部分Resorts的股份,假如每一股Genting拥有1/3股的Resorts,那么你只要买入三股的Genting,你就不只是买入Genting,你还买入了一股的Resorts!

现金流

现金流是指一间公司经营业务所获得的一定数量的现金收入。

所有的公司都会有现金收入,但是有些公司要比其他公司付出更多,才能够获得相同的现金收入。

比如,生产电脑处理器的Intel,虽然每年获得非常大笔的现金收入,但是每年也必须拿出一大笔现金,来提升处理器的技术!

这样子算来,它实际的现金收入并不很多。但是Intel也别无选择,因为如果它不提升技术,它的业务就会被竞争者抢去。

反而,看看McDonalds或者Nestle(食品制造商),它们并没有Intel所面对的问题,它们根本不需要去提升技术。

这就是为什么林区会更喜欢购买不依赖资本投资支出(Capital Investment)公司的股票,因为如果公司的现金收入不必用来抵补支出的现金,公司就会更容易赚到钱!

林区提到,其实我们也可以用“现金流”来估计一间公司股票的情况。

例如,如果一个股票的价格为20令吉,每股的现金流收入是2令吉,那么它的市盈率就是10倍——这是标准情况。

这是一种另类的市盈率算法,与其用公司的每股盈余,我们用公司的每股现金流收入。

这样我们可以更确定,市盈率中的“盈”,是公司的现金流收入,而不是账面收入。

还有一点我们要特别小心,就是要确信这个“现金流”是指“自由现金流”,也就是公司正常资本投资支出(Capital Investment)之后所留下的现金!

存货

对于存货,林区特别注意公司的存货是否有积压的现象,因为对于制造商或者零售商来说,存货的增加通常是一个不好的迹象。

尤其是当存货的增加速度超过销售量时,这对公司就是一个危险的信号了!

还有,一间公司的销售额可能增加了20%,但是如果同时它的存货也增加了50%,那么你就必须要特别小心了:这间公司是否应该先把存货处理掉?

由于它并没有把存货的问题处理掉,因此下一年它的问题还会存在,后年问题就会更严重!

新生产出来的产品将会与旧存货放在一起,因此积压的存货会越来越多,直到该公司被逼降价,这样一来公司的利润就会下降。

从另外一个方面来看,如果一间陷入困境的公司的存货正在减少,那么这应该算是公司走出困境的一个好迹象。

增长率

这里指的增长率,不是每个行业的增长率,而是各个公司本身的增长率——公司盈利增长率。

林区提醒大家,行业的增长率并不重要,一间公司如果处在增长率为零或负数的行业里,并不代表公司的增长率就会和行业的增长率相似。

反而,零增长率的行业不会有太多竞争对手,因此公司能够通过缩减成本和提高产品价格,来增加公司的盈利,这才是林区想要看到的“增长率”!

还有,如果你发现这样的一间公司,它的产品每年都在上涨而它的客户却又很稳定(像香烟这样让人上瘾的产品),这就是等于找到了一个非常好的投资机会。

最后一点,既:在其他条件完全一样的情况下,增长率为20%而市盈率为20的股票比增长率为10%而市盈率为10的股票更值得买!

这好像有点深奥,可是如果你晓得复利的利害,你就能够轻易的明白快速增长型公司的盈利将发生什么样的变化,而使它的股价上升。

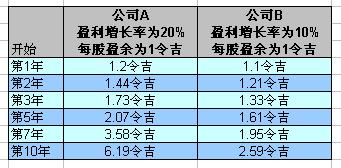

看看以下两间公司的情况:开始时这两间公司的每股盈余都是1令吉,,可是当一间公司的市盈率为20以及增长率为20%,而另外一间的市盈率为10以及增长率为10%时,它们未来的每股盈余的差异就非常巨大!

开始时,公司A的股价是 20 X 1 = 20令吉;公司B的股价是 10 X 1 = 10令吉。(股价 = 市盈率 X 每股盈余)

可是到了10年后,公司A的股价是 20 X 6.19 = 123.80令吉;公司B的股价是 10 X 2.59 = 25.90令吉。

你会选择投资那一间公司呢?

即使公司A的市盈率由20降到15(投资者怀疑公司A无法维持它的高增长率),它的股价还是能够卖到 15 X 6.19 = 92.85令吉,你还是会很乐意选择投资在公司A上。

有一点要注意的是,如果公司的增长率太高(30%或更高),以上的图表计算就不适合了。这是因为那种高增长率一般上很难维持到3年,更不用说10年了。

所以,林区希望找到的是可以每年以20%或25%增长率成长,而且公司积极的维持该增长率达到10年以上,那就是最好的“tenbagger”投资——翻10倍的投资!

税前利润率

税前利润是指公司的年销售额减去所有的成本,包括折旧和利息费用;而税前利润率,就是税前利润除以销售额所得出来的百分比。

例子,某某公司的年销售额是700,000令吉,税前利润是70,000令吉,那么该公司的税前利润率就是 70,000 / 700,000 = 10%。

因为基本情况不同,跨行业比较公司的税前利润率没有太大的意义;所以,比较可行的做法是,对同行业内公司的税前利润率进行比较。

从定义上来看,拥有最高税前利润率的公司的营运成本最低,因此当整个行业都不景气时,低成本营运的公司更有机会生存下来。

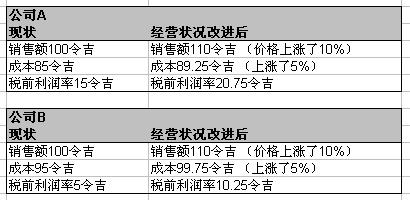

例子,公司A的税前利润率为15%,公司B的税前利润率只有5%,假设这两间公司都面临业务困境并且为了把产品卖出去,被逼降价10%,它们的销售额同样下降了10%。

那么,公司A现在的税前利润率为5%,仍然赚钱;公司B却亏损了5%,已经面临破产了。

虽然说在困境中,我们要选择高税前利润率的公司,这样我们选择的公司才能够在困境中继续赚钱,生存下来;可是当整个行业都非常景气时,拥有低税前利润率的公司将会成为赢家,为什么呢?

看看以下的两间公司发生了什么变化。

当公司提高产品的价格时,公司A的税前利润率增加了大约50%,可是看看公司B,它的税前利润率却增加了100%。

这就解释了为什么面临破产边缘的公司从困境中恢复过来之后,它的税前利润率会增长得如此之快——因为它的税前利润率本来就相对的低,稍微小幅度上升都将占很高的百分比。

公司B的税前利润率提高了这么多,也就说公司的税前利润也将大大提升,因此股价快速上涨,也将是预料中的事。

因此林区给我们的建议是:如果你决定长期持有一个股票,那么就应该找一间税前利润率相对较高的公司;如果你想要短期持有一个股票,那么就应该找一间税前利润率相对较低的成功转型的公司。

No comments:

Post a Comment