(吉隆坡31日讯)大多数的市场投资者有信心富时大马吉隆坡综合指数会持续向上扬升,以及在2014年杪时攀越过1980点水平。

艾芬投资银行副总裁纳兹里干博士接受马新社访间时称:“尽管我们有一个保守的1980点年终目标,不过大马股市要超过它的机率会很高。

他说,有5个因素会对2014年大马股市走势有所帮助。

他指出:“首先美国因素最为重要。我们相信美国所面对的两大课题,即是债务危机与收缩量化宽松政策规模,可在明年首季获得解决。”

“第2个因素将来自欧洲,这可能承担更多的财政宽松的成长,并注入更多流动资金进入衰退系统,因此将有利于新兴市场,特别是大马。”

“第3个因素是大宗商品的复苏。有迹象显示商品价格会上升,特别是轻质原油和原棕油。”

他称:“这将带来更好的利润,尤其是对种植业及油气业受益匪浅。”

他称,第4个因素,由于本地经济预期更加坚定,以及强劲出口抵销因内需带来任何放缓的步伐。

他称:“在国内,我们预料本地经济增长会由今年的5%挺升至明年度的5.5%。

纳兹里称,第5个因素为2014年的财政预算案,显示政府致力于财政改革和财政纪律

Tuesday, December 31, 2013

百盛控股毛利减少近半

吉隆坡31日讯)百盛控股有限公司(PARKSON,5657,贸易服务组)公布,在截至2013年9月30日止第1财季,所取得的税前利润按年从1亿4855万令吉减少近半至7928万令吉。

但是,营业额由前期的8亿2410万令吉上升至8亿3132万令吉。

该零售集团致函大马交易所说,在大马和印尼的零售业务取得较高的收入,主要是受惠于伊斯兰教节日的强劲消费支出。

鉴于年终的节日庆祝活动与假期,以及店铺新装修后重开,预期消费意欲会较佳。因此,预计该集团的表现在下一季度将会获得改善。

但是,营业额由前期的8亿2410万令吉上升至8亿3132万令吉。

该零售集团致函大马交易所说,在大马和印尼的零售业务取得较高的收入,主要是受惠于伊斯兰教节日的强劲消费支出。

鉴于年终的节日庆祝活动与假期,以及店铺新装修后重开,预期消费意欲会较佳。因此,预计该集团的表现在下一季度将会获得改善。

砂州日光建磷酸综合中心

(吉隆坡31日讯)砂州日光有限公司(CMSB,2852,工业产品组)与数个联营单位联手在砂拉越的沙玛拉祖兴建东南亚首个磷酸综合中心,资本开支估计高达10亿4000万令吉。

砂州日光称,上述综合中心的年产量达50万吨磷酸及其它相关产品,该厂坐落在沙玛拉祖深水港附近一幅面积达350英亩的土地。

“这座中心预料将在2014年首季施工,并在2016年首季开始分阶段操作,直至2018年第2季才全面运作。”

它说:“该厂将会聘请近1000名技术工人和散工,估计资本开支达10亿4000万令吉,局部由联营股东出资,而其余则由正在安排中的银行长期贷款所融资。”

砂州日光表示,其子公司沙玛拉祖工业私人有限公司(SISB)与马来西亚磷酸企业私人有限公司(MPVSB)、马来西亚磷酸添加剂(砂拉越)私人有限公司(MPASSB)以及Arif Enigma私人有限公司(AESB)签署股东协议,合作兴建该工厂。

它说:“根据股东们协议,该合资公司的股权分别是,MPASSB持股40%,至于SISB、MPVSB以及AESB则各别持股20%。”

砂州日光称,上述综合中心的年产量达50万吨磷酸及其它相关产品,该厂坐落在沙玛拉祖深水港附近一幅面积达350英亩的土地。

“这座中心预料将在2014年首季施工,并在2016年首季开始分阶段操作,直至2018年第2季才全面运作。”

它说:“该厂将会聘请近1000名技术工人和散工,估计资本开支达10亿4000万令吉,局部由联营股东出资,而其余则由正在安排中的银行长期贷款所融资。”

砂州日光表示,其子公司沙玛拉祖工业私人有限公司(SISB)与马来西亚磷酸企业私人有限公司(MPVSB)、马来西亚磷酸添加剂(砂拉越)私人有限公司(MPASSB)以及Arif Enigma私人有限公司(AESB)签署股东协议,合作兴建该工厂。

它说:“根据股东们协议,该合资公司的股权分别是,MPASSB持股40%,至于SISB、MPVSB以及AESB则各别持股20%。”

五大绝招成功卖出股票

找准卖出股票的最佳时机是一项艰巨的任务。因为大多数人都很难在交易过程中摆脱个人情绪的影响。卖出股票时, 贪婪和恐惧着两种情绪对交易员的影响最大。要想变身成功的交易员,正确管理这两种心态至关重要。

假 如某只股票的价格上升了10-20%,此时大多数投资者会不舍得进行平仓,因为他们总担心自己卖出后,股价还会继续上涨。这是人类的贪婪之心在作祟,总想 挣得更多。同样,如果股票价格下降了10%-20%,大多数投资者依然会坚持持有,因为担心自己卖出后,价格会大幅反弹。

那究竟何时才是卖出股票的最佳时间呢?这是投资者们最常讨论的问题。在做交易决策时,首先要摆脱个人情绪的影响。此外,还有许多现成的交易方法可供我们借鉴。本文将重点讨论其中五种,希望帮助投资者做出更好的决策。

估价卖出

第一种卖出方式就是所谓的估价卖出。在此策略中,一旦某只股票的价格达到了投资者的目标,他们就会选择平仓。估价指标很多,其中用得最多的是市盈率,市净 率,市销率。价值型投资者最常使用这一方法,他们会根据某一指标估算出股票的内在价值,据此买入价格被低估的股票,等到股价涨到预估价格后,他们就会选择 卖出。

下面我们来举个例子,假设某名投资者持有沃尔玛的股票,此时市盈率为13。该交易员查看了沃尔玛股票的历史记录,发现在过去的5年中,沃尔玛的平均市盈率 为15.5。根据这一信息,他就将股票的卖出时间固定在市盈率达到15.5时。在这个例子中,交易员就采用了一种理性假设,并成功在决策过程中摆脱了个人 情绪的影响。

机会成本卖出

接下来要讨论的是机会成本卖出。在这个方法中,投资者会持有多种股票组合,当更好的投资机会出现时,他们就会选择卖出其中的一种。采用这种策略,你需要及 时追踪、研究、分析自己的股票组合,同时还要留心一些日后可能会购买的股票。一旦发现了更好的投资机会,投资者在权衡了风险和收益回报之后,就会选择减持 或卖空手中的部分股票,买入性价比更高的股票。

基本面恶化卖出

如果公司的财务报表显示公司的基本面已经恶化到一定的程度,投资者就可以选择卖出股票。这一卖出策略在某种程度上和机会成本卖出类似。采用这种策略的投资者会比较关注卖出公司的资产负债表,而公司的流动性和偿付比例则更是其中的重中之重。

例如,某名投资者持有一家公共事业公司的股票,该公司支付的股息相当高,且定期发放。投资者投资该股票的原因也是因为它的安全性较高,且股息稳定。假设投 资者购买该股票时的产权比率约1.0,而流动比率约为1.4。此时,投资者就应该制定相应的卖出规则,比如产权比率上升到1.5以上,或流动比率下降到 1.0以下时,就要卖出股票。当公司的基本面恶化到会威胁到投资者的股利水平和资金安全时,就是一个很明显的卖出信号。

降价/降价卖出和涨价卖出

降价卖出策略是指,当股票价格下降到一定程度,投资者就会卖出股票。例如,投资者购买股票时就确定,当股票价格下降10%时,就会卖出股票。

和降价卖出策略相似,在涨价卖出策略中,当股票价格上升到一定比例时,投资者就选择卖出股票。从本质来看,降价卖出和涨价卖出策略都是一种止损方式,保证 投资者的资金安全,并锁定特定利润比例。这两种卖出策略的核心是:根据股票价格的波动历史、自己所能接受的最大损失数额,选择合适的涨跌比例。

目标价格卖出

如果你不喜欢卖出涨价/降价卖出这种只能锁定特定利润比例的卖出策略,也可以选择目标价格卖出,即根据事先设定的具体价格确定是否卖出股票。这是一种被广 泛采用的卖出策略。投资者根据估值模型,如贴现现金流量模型等,确定目标价格,然后据此选择在任意整数位或支撑和阻力位卖出股票。不过与其他基于基本面情 况的卖出策略相比,这种方式的风险要高些。

结语

学会接受损失,这是投资过程最为艰难的一课。要想在股市成功,投资者不仅要善于选出那些能够带来盈利的股票,也要懂得在合适的时机卖出这些股票。希望本文介绍的这些方法可以帮助投资者更好地决定在何时卖出股票。

假 如某只股票的价格上升了10-20%,此时大多数投资者会不舍得进行平仓,因为他们总担心自己卖出后,股价还会继续上涨。这是人类的贪婪之心在作祟,总想 挣得更多。同样,如果股票价格下降了10%-20%,大多数投资者依然会坚持持有,因为担心自己卖出后,价格会大幅反弹。

那究竟何时才是卖出股票的最佳时间呢?这是投资者们最常讨论的问题。在做交易决策时,首先要摆脱个人情绪的影响。此外,还有许多现成的交易方法可供我们借鉴。本文将重点讨论其中五种,希望帮助投资者做出更好的决策。

估价卖出

第一种卖出方式就是所谓的估价卖出。在此策略中,一旦某只股票的价格达到了投资者的目标,他们就会选择平仓。估价指标很多,其中用得最多的是市盈率,市净 率,市销率。价值型投资者最常使用这一方法,他们会根据某一指标估算出股票的内在价值,据此买入价格被低估的股票,等到股价涨到预估价格后,他们就会选择 卖出。

下面我们来举个例子,假设某名投资者持有沃尔玛的股票,此时市盈率为13。该交易员查看了沃尔玛股票的历史记录,发现在过去的5年中,沃尔玛的平均市盈率 为15.5。根据这一信息,他就将股票的卖出时间固定在市盈率达到15.5时。在这个例子中,交易员就采用了一种理性假设,并成功在决策过程中摆脱了个人 情绪的影响。

机会成本卖出

接下来要讨论的是机会成本卖出。在这个方法中,投资者会持有多种股票组合,当更好的投资机会出现时,他们就会选择卖出其中的一种。采用这种策略,你需要及 时追踪、研究、分析自己的股票组合,同时还要留心一些日后可能会购买的股票。一旦发现了更好的投资机会,投资者在权衡了风险和收益回报之后,就会选择减持 或卖空手中的部分股票,买入性价比更高的股票。

基本面恶化卖出

如果公司的财务报表显示公司的基本面已经恶化到一定的程度,投资者就可以选择卖出股票。这一卖出策略在某种程度上和机会成本卖出类似。采用这种策略的投资者会比较关注卖出公司的资产负债表,而公司的流动性和偿付比例则更是其中的重中之重。

例如,某名投资者持有一家公共事业公司的股票,该公司支付的股息相当高,且定期发放。投资者投资该股票的原因也是因为它的安全性较高,且股息稳定。假设投 资者购买该股票时的产权比率约1.0,而流动比率约为1.4。此时,投资者就应该制定相应的卖出规则,比如产权比率上升到1.5以上,或流动比率下降到 1.0以下时,就要卖出股票。当公司的基本面恶化到会威胁到投资者的股利水平和资金安全时,就是一个很明显的卖出信号。

降价/降价卖出和涨价卖出

降价卖出策略是指,当股票价格下降到一定程度,投资者就会卖出股票。例如,投资者购买股票时就确定,当股票价格下降10%时,就会卖出股票。

和降价卖出策略相似,在涨价卖出策略中,当股票价格上升到一定比例时,投资者就选择卖出股票。从本质来看,降价卖出和涨价卖出策略都是一种止损方式,保证 投资者的资金安全,并锁定特定利润比例。这两种卖出策略的核心是:根据股票价格的波动历史、自己所能接受的最大损失数额,选择合适的涨跌比例。

目标价格卖出

如果你不喜欢卖出涨价/降价卖出这种只能锁定特定利润比例的卖出策略,也可以选择目标价格卖出,即根据事先设定的具体价格确定是否卖出股票。这是一种被广 泛采用的卖出策略。投资者根据估值模型,如贴现现金流量模型等,确定目标价格,然后据此选择在任意整数位或支撑和阻力位卖出股票。不过与其他基于基本面情 况的卖出策略相比,这种方式的风险要高些。

结语

学会接受损失,这是投资过程最为艰难的一课。要想在股市成功,投资者不仅要善于选出那些能够带来盈利的股票,也要懂得在合适的时机卖出这些股票。希望本文介绍的这些方法可以帮助投资者更好地决定在何时卖出股票。

Stock Pick Year 2014 - kcchongnz - CENBOND

Packaging companies in Malaysia

Investment success doesn’t come from “buying good things”, but rather from “buying things well”.

People need packaging for the organization and containment, protection, handling, delivery, advertising and presentation of goods. Examples of packaging include everything from cardboard boxes to food wrappers commonly made of plastic and paper. Packaging is used every day and everywhere in the world all the time. Hence it is viable to include a packaging stock in a diversified investment portfolio.

In Malaysia, there are a number of packaging companies listed in Bursa. Which packaging company should one invest in? Normally when an expert is asked, he would encourage you to invest in the market leader. A market leader is generally one with the highest market share in the industry and with the biggest market capitalization. Let us see Table 1which company below is the market leader.

Table 1: Some packaging companies in Malaysia

Sales and market capitalizations

From the table above, Daibochi, a flexible plastic packaging company is clearly a market leader with 279 million Ringgit in annual sales and a market capitalization of 459m Ringgit. Its competitor in flexible plastic packaging, Tomypak, with 30% less in sales, has its market cap only a third of Daibochi. Muda Holding though has a much higher sales of 1.09 billion, it’s major business is paper manufacturing and its market cap is only 279m. Box-Pack is the leader in corrugated cartons with 264m in annual sales and a market cap of 142m. Public Packaging Holding Berhad, Box-Pak’s competitor in corrugated cartoon, has only half the sales and market cap. Century Bond dominates in paper packaging with a sales of 187m and a market cap of 187m. It has about only 10% in plastic packaging business. All pure packaging companies are considered as small (mostly) to mid cap companies. So should you invest in Daibochi, the market leader in the packaging industry?

I usually look at the performance of the company first before deciding. Let me start me the return of equity of the companies and see which one is the most efficient in utilising the equity of the company. I am particular interested in dissecting the ROE to have a clearer picture how the ROE comes about.

Du Pont analysis

DuPont equation provides a broader picture of the return on equity of a company. It tells where a company's strength lies and where there is room for improvement. It is the epic of financial statement analysis of a company. Investopedia has a very good explanation on why is it important to carry our DuPont analysis on a company’s business as shown in the link below:

http://www.investopedia.com/articles/fundamental-analysis/08/dupont-analysis.asp

Table 2 below shows the plastic packaging firm Tomypak has the highest ROE of 17%.

Table 2: Dissection of ROE

Tomypak achieves the marginal higher ROE than its competitor Daibochi due to its higher asset turnover of 1.32, though its net profit margin is lower at 8.0%. Similarly, Box-Pak achieves substantial higher ROE (14%) than its competitor PPHB (11%) with twice higher sales related to its assets compared to PPHB. Cenbond has a slightly lower ROE of 13% and this number is still acceptable as it is higher than the cost of capital. However Cenbond is the least risky because it has the lowest leverage of them all at 1.3. Its net profit margin at 10.3% is the highest among the packaging companies. Muda is the worst among the lot with meagre net profit margin (1.5%) and very low ROE of 3%, way below the cost of capital.

However, it is not really fair to compare ROE among the companies. Firstly net profit can be skewed by one-off and non-operating items dramatically. Secondly companies have different capital structures and they are not reflected in ROE. ROE can also be artificially enhanced with the use of excessive debt, which can be dangerous if there is a severe economic downturn and liquidity problem in the market. Some companies like Cenbond has a lot of excess cash (64 sen per share) not needed for the operations, while Muda Holding has huge debt. Hence a better efficiency metric would be the return of invested capital which earnings and all capitals are accounted for. Appended is a link in i3 describing what ROIC is and its usefulness in comparison with ROE:

http://klse.i3investor.com/blogs/kianweiaritcles/36668.jsp

Table 3 below clearly shows that Cenbond has the best operating efficiency by a wide margin with a ROIC of 22%.

Table 3: Comparisons of ROE and ROIC

Taking the efficiency into consideration, the first 5 companies with ROE and ROIC of more than 10% are considered investible with the order of the following ranking; Cenbond, Daibochi, Tomypak, Box-Pak, and PPHB.

Value value and value

I have mentioned many times before, a good company is not necessary a better investment as in investment, the return of investment is what we are looking for, and the price you pay determines your return. So which company is the best value buy?

Table 4 below shows the corrugated carton maker, PPHB at 65 sen now is the cheapest buy with a PE ratio of 5.0 and an Enterprise value just 3.4 times its earnings before interest and tax.

Table 4: Market Valuations

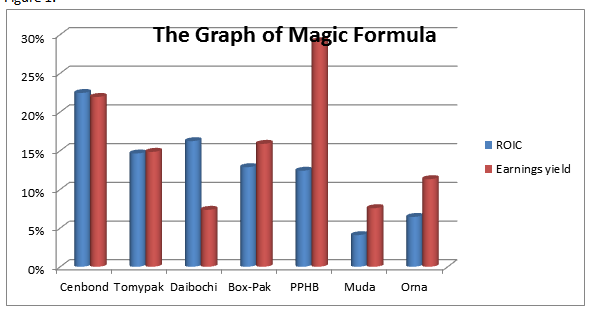

Cenbond at 1.54 is the next value for money buy with a PE ratio of 9.6 and a EV/Ebit of 4.6. As Cenbond has a much better operating efficiency of 22%, and a high earnings yield (ebit/EV) also of 22%, it has a higher ranking using the Magic Formula of Joel Greenblatt as shown in figure 1 below.

I have added Cenbond as a packaging stock in my investment portfolio for 2014. Why not? I am buying the best thing in this industry and buying it well.

Figure 1:

Investment success doesn’t come from “buying good things”, but rather from “buying things well”.

People need packaging for the organization and containment, protection, handling, delivery, advertising and presentation of goods. Examples of packaging include everything from cardboard boxes to food wrappers commonly made of plastic and paper. Packaging is used every day and everywhere in the world all the time. Hence it is viable to include a packaging stock in a diversified investment portfolio.

In Malaysia, there are a number of packaging companies listed in Bursa. Which packaging company should one invest in? Normally when an expert is asked, he would encourage you to invest in the market leader. A market leader is generally one with the highest market share in the industry and with the biggest market capitalization. Let us see Table 1which company below is the market leader.

Table 1: Some packaging companies in Malaysia

|

Company |

Cenbond

|

Tomypak

|

Daibochi

|

BoxPak

|

PPHB

|

Muda

|

Orna

|

|

Sales (000) |

186841

|

216724

|

278752

|

264334

|

139568

|

1088370

|

229336

|

|

Share price |

1.56

|

1.40

|

4.03

|

2.36

|

0.650

|

0.920

|

0.795

|

|

No. of shares |

120000

|

109264

|

113853

|

60023

|

109898

|

303686

|

75251

|

|

Market Cap |

187200

|

152970

|

458828

|

141654

|

71434

|

279391

|

59825

|

Sales and market capitalizations

From the table above, Daibochi, a flexible plastic packaging company is clearly a market leader with 279 million Ringgit in annual sales and a market capitalization of 459m Ringgit. Its competitor in flexible plastic packaging, Tomypak, with 30% less in sales, has its market cap only a third of Daibochi. Muda Holding though has a much higher sales of 1.09 billion, it’s major business is paper manufacturing and its market cap is only 279m. Box-Pack is the leader in corrugated cartons with 264m in annual sales and a market cap of 142m. Public Packaging Holding Berhad, Box-Pak’s competitor in corrugated cartoon, has only half the sales and market cap. Century Bond dominates in paper packaging with a sales of 187m and a market cap of 187m. It has about only 10% in plastic packaging business. All pure packaging companies are considered as small (mostly) to mid cap companies. So should you invest in Daibochi, the market leader in the packaging industry?

I usually look at the performance of the company first before deciding. Let me start me the return of equity of the companies and see which one is the most efficient in utilising the equity of the company. I am particular interested in dissecting the ROE to have a clearer picture how the ROE comes about.

Du Pont analysis

DuPont equation provides a broader picture of the return on equity of a company. It tells where a company's strength lies and where there is room for improvement. It is the epic of financial statement analysis of a company. Investopedia has a very good explanation on why is it important to carry our DuPont analysis on a company’s business as shown in the link below:

http://www.investopedia.com/articles/fundamental-analysis/08/dupont-analysis.asp

Table 2 below shows the plastic packaging firm Tomypak has the highest ROE of 17%.

Table 2: Dissection of ROE

|

Company |

Cenbond

|

Tomypak

|

Daibochi

|

BoxPak

|

PPHB

|

Muda

|

Orna

|

|

Net profit margin, |

10.3%

|

8.0%

|

8.8%

|

7.2%

|

10.2%

|

1.5%

|

3.2%

|

|

Asset turnover, AT |

0.95

|

1.32

|

1.19

|

1.26

|

0.68

|

0.87

|

1.10

|

|

Financial leverage, |

1.30

|

1.58

|

1.56

|

1.61

|

1.55

|

2.13

|

1.82

|

|

ROE |

13%

|

17%

|

16%

|

14%

|

11%

|

3%

|

6%

|

Tomypak achieves the marginal higher ROE than its competitor Daibochi due to its higher asset turnover of 1.32, though its net profit margin is lower at 8.0%. Similarly, Box-Pak achieves substantial higher ROE (14%) than its competitor PPHB (11%) with twice higher sales related to its assets compared to PPHB. Cenbond has a slightly lower ROE of 13% and this number is still acceptable as it is higher than the cost of capital. However Cenbond is the least risky because it has the lowest leverage of them all at 1.3. Its net profit margin at 10.3% is the highest among the packaging companies. Muda is the worst among the lot with meagre net profit margin (1.5%) and very low ROE of 3%, way below the cost of capital.

However, it is not really fair to compare ROE among the companies. Firstly net profit can be skewed by one-off and non-operating items dramatically. Secondly companies have different capital structures and they are not reflected in ROE. ROE can also be artificially enhanced with the use of excessive debt, which can be dangerous if there is a severe economic downturn and liquidity problem in the market. Some companies like Cenbond has a lot of excess cash (64 sen per share) not needed for the operations, while Muda Holding has huge debt. Hence a better efficiency metric would be the return of invested capital which earnings and all capitals are accounted for. Appended is a link in i3 describing what ROIC is and its usefulness in comparison with ROE:

http://klse.i3investor.com/blogs/kianweiaritcles/36668.jsp

Table 3 below clearly shows that Cenbond has the best operating efficiency by a wide margin with a ROIC of 22%.

Table 3: Comparisons of ROE and ROIC

|

Company |

Cenbond

|

Tomypak

|

Daibochi

|

BoxPak

|

PPHB

|

Muda

|

Orna

|

|

ROE |

13%

|

17%

|

16%

|

14%

|

11%

|

3%

|

6%

|

|

ROIC |

22%

|

15%

|

16%

|

13%

|

12%

|

4%

|

6%

|

Taking the efficiency into consideration, the first 5 companies with ROE and ROIC of more than 10% are considered investible with the order of the following ranking; Cenbond, Daibochi, Tomypak, Box-Pak, and PPHB.

Value value and value

I have mentioned many times before, a good company is not necessary a better investment as in investment, the return of investment is what we are looking for, and the price you pay determines your return. So which company is the best value buy?

Table 4 below shows the corrugated carton maker, PPHB at 65 sen now is the cheapest buy with a PE ratio of 5.0 and an Enterprise value just 3.4 times its earnings before interest and tax.

Table 4: Market Valuations

|

Company |

Cenbond

|

Tomypak

|

Daibochi

|

BoxPak

|

PPHB

|

Muda

|

Orna

|

|

Price |

1.54

|

1.41

|

4.12

|

2.25

|

0.65

|

0.92

|

0.79

|

|

PE |

9.6

|

8.9

|

19.0

|

7.1

|

5.0

|

17.4

|

8.2

|

|

EV/Ebit |

4.6

|

6.7

|

13.6

|

6.3

|

3.4

|

13.2

|

8.8

|

Cenbond at 1.54 is the next value for money buy with a PE ratio of 9.6 and a EV/Ebit of 4.6. As Cenbond has a much better operating efficiency of 22%, and a high earnings yield (ebit/EV) also of 22%, it has a higher ranking using the Magic Formula of Joel Greenblatt as shown in figure 1 below.

I have added Cenbond as a packaging stock in my investment portfolio for 2014. Why not? I am buying the best thing in this industry and buying it well.

Figure 1:

Sunday, December 29, 2013

国油气体【PETGAS】,打造马来西亚首个液化天然气【LNG】再气化终站 - 扬帆启航

Saturday, December 28, 2013

天然气常见的单位是体积【volume】和发热量又稱之熱值【heat unit】

典型的1百万标准立方英尺的天然气提供的热量为900〜1000百万英热单位

百万标准立方尺 【mmscf - Million Standard Cubic Feet】

百万标准立方尺日产 【mmscfd : Million Standard Cubic Feet per Day】

十亿立方英尺【bcf - billion cubic feet】

万亿立方英尺【tcf - trillion cubic feet】

英热量单位【Btu - British Thermal Unit = 1.055 kJ】

百万英热量单位【mm Btu : Million British thermal unit】

液化石油气【LPG - Liquid Petroleum Gas】

液化天然气【LNG - Liquefied Natural Gas】

所谓液化石油气,其英文名称为“Liquid Petroleum Gas”,仍石油气液化后所得之产品,通常取英文名词中之三个字首“LPG”为简称。

主要成分乃石油中所含的烷、丁烷【Propane C3, Butane C4】之类比较容易液化的液化气体制成的,主要用于煮食领域。

液化天然气,其英文名称为“Liquefied Natural Gas”,简称为“LNG”。

液化天然气,其英文名称为“Liquefied Natural Gas”,简称为“LNG”。

此乃将天然气低温液化,体积可缩为六百分之一,以利于储存及运输,此种超低温液体(−160℃),就是所谓的液化天然气了。

但天然气在液化前必须先除去水份、二氧化碳、硫化氢等杂质,以避免在低温时杂质凝固而堵塞了设备,因此液化天然气也被称为干净的能源

主要成分乃甲烷,乙烷【Methane C1, Ethane C2】之类比较容易液化的液化气体制成的,常见于钢铁,发电工业。

不过美国方面,却正在积极开采。

题外话,有些人会觉得未来的日子,我们将会享有很便宜的油和天然气。

依美国能源资讯总署【Energy Information Administration ,EIA】预测,美国页岩气在2018年前售价应低於US$4/MBtu。

2030讲会升至US$5.4/MBtu,並於2040在升至US$7.8/MBtu。

万亿立方英尺【tcf - trillion cubic feet】

英热量单位【Btu - British Thermal Unit = 1.055 kJ】

百万英热量单位【mm Btu : Million British thermal unit】

液化石油气【LPG - Liquid Petroleum Gas】

液化天然气【LNG - Liquefied Natural Gas】

所谓液化石油气,其英文名称为“Liquid Petroleum Gas”,仍石油气液化后所得之产品,通常取英文名词中之三个字首“LPG”为简称。

主要成分乃石油中所含的烷、丁烷【Propane C3, Butane C4】之类比较容易液化的液化气体制成的,主要用于煮食领域。

此乃将天然气低温液化,体积可缩为六百分之一,以利于储存及运输,此种超低温液体(−160℃),就是所谓的液化天然气了。

但天然气在液化前必须先除去水份、二氧化碳、硫化氢等杂质,以避免在低温时杂质凝固而堵塞了设备,因此液化天然气也被称为干净的能源

主要成分乃甲烷,乙烷【Methane C1, Ethane C2】之类比较容易液化的液化气体制成的,常见于钢铁,发电工业。

页岩气主要存在于页岩层中,成分以甲烷为主,属非常规天然气,是一种清洁、高效的能源。

根据国际能源总署的统计,法国和波兰是欧洲页岩气储量最大的国家。但是,出于安全考虑,法国在去年通过一项法律,禁止使用水力压裂技术开采页岩气,成为世界上唯一一个立法禁止开采页岩气的国家。

不过美国方面,却正在积极开采。

题外话,有些人会觉得未来的日子,我们将会享有很便宜的油和天然气。

美国页岩气虽然十分便宜,美国产页岩气与天然气,要送到马来西亚,就得从美国拉一条天然瓦斯管线到马来西亚,然而这不可行【办演唱会,比较能够拉到选票】。

因此使用液化减少体积后,不管是从美国还是尼日利亚或加拿大【有可能在2018年或2019年,从该国进口天然气】,用液化天然气船运到马来西亚时,价格要考虑:

因此使用液化减少体积后,不管是从美国还是尼日利亚或加拿大【有可能在2018年或2019年,从该国进口天然气】,用液化天然气船运到马来西亚时,价格要考虑:

1。天然气成本

依美国能源资讯总署【Energy Information Administration ,EIA】预测,美国页岩气在2018年前售价应低於US$4/MBtu。

2030讲会升至US$5.4/MBtu,並於2040在升至US$7.8/MBtu。

2。液化成本

依国际能源总署【IEA】报告,目前建液化厂的费用急遽上升,以全球而言,10年來上升了2倍,大力建设液化石油气厂的澳洲更增加了3倍。

下图为IEA显示营运中【蓝色】及新建中【绿色】液化石油气厂的兴建成本,可见其新建成本节节高升。

目前全球约有400艘液化石油气运输船,其日租费由2011年初的US$60,000/day到2012年中倍增为US$120,000/day,其中很大原因在於日本在福岛事件后大量进口液化石油气所致。

国油气体【PETGAS,6033,主板工业产品股】成立于1983年5月23日,五大业务为:

1. 天然气处理【Gas Processing】

负责处理国油岸外的天然气燃气管道

2. 天然气运输【Gas Transmission】

负责把运输处理后的天然气输往国油的客户

3. 工业供应【Industrial Utilities】

1998年,进军此领域,主要为石油化工厂提供各种气体价值链工业事业的配备

4. 工程与项目管理服务【Engineering and Project Management Services】

为国油提供技术服务

5. 液化天然气再气化【LNG Regasification】

为了解决国内天然气供应短缺的问题,马来西亚政府开放进口天然气。

国油气体因此体耗资30亿令吉,在马六甲双溪乌丹【Sungai Udang】打造马来西亚首个液化天然气再气化终站。

目前,国油气体也在沙巴拿笃进行液化天然气再气化终站计划,以便为沙巴州发电厂计划提供天然气,投资额约10亿令吉。

国油气体也参与柔佛边佳兰油气终站的1千200兆瓦发电站,和总值超过20亿令吉的再气化项目。

国油气体也参与柔佛边佳兰油气终站的1千200兆瓦发电站,和总值超过20亿令吉的再气化项目。

这两项计划,未来5年内国油气体将陆续支出81亿令吉作为资本开销,也就是平均每年大概16.2亿令吉,国油气体去年资本开销介于6亿至7亿令吉。

不过,何时完成尚未明朗化。

一波三折的双溪乌丹【Sungai Udang】再气化工厂,在展延数次后,终于在今年4月22日正式营运。

首个船运货柜是由国油进口及通过国际船务【MISC,3816,主板贸服组】于今年4月30日运抵,停泊在国油气体位于马六甲双溪乌丹【Sungai Udang】的再气化工厂,产能可达15万2千888立方米液化天然气。

这艘命名为Seri Bijaksana的液化石油气船,天然气满载量可达7万公吨,占双溪乌丹再气化工厂具备380万公吨的年度最低产能的1.8%,因此尚需使用55油船来装载100%再气化工厂产能。

马六甲液化天然气再气化的产量,主要由国家石油包销,所以,客户是与国油进行洽商的。

预计这可在大马国油气体本财年下半年带来4%至5%的贡献,以及日后每年作出大约10%的贡献。

随着陆续发现更多的油气田,预料马来西亚的天然气出口国地位将持续一段长时期。

马六甲液化天然气再气化的产量,主要由国家石油包销,所以,客户是与国油进行洽商的。

预计这可在大马国油气体本财年下半年带来4%至5%的贡献,以及日后每年作出大约10%的贡献。

随着陆续发现更多的油气田,预料马来西亚的天然气出口国地位将持续一段长时期。

马来西亚也盛产石油,不过国人一样打贵油,因此,不必为咱们拥有天然气出口国地位而感到高兴。

由于国内天然气价格是获得政府当局补贴,若从外国进口,以目前市价为准,价格可能比本地津贴价格高3倍。

到时候,如果国油气体也像国能一样,大幅度调整价格,全民同声同『气』的时刻再度降临。

由于国内天然气价格是获得政府当局补贴,若从外国进口,以目前市价为准,价格可能比本地津贴价格高3倍。

目前尚要等待政府新的收费价格机制,才会明朗化。

不过,相信一明朗化时,人民荷包肯定『进一步』大缩水。

到时候,如果国油气体也像国能一样,大幅度调整价格,全民同声同『气』的时刻再度降临。

相关公司 - Gas What:大马气体【GAS MALAYSIA】

砂查也马特【CMSB】,砂州大哥大 - 扬帆启航

2008年2月11日推出的SCORE,是大马5大发展走廊之一。砂拉越能源资源丰富,包括2万兆瓦【MW】的水力发电厂,14.6亿公吨煤炭,以及天然气。

根据第10大马计划【10MP】,砂拉越经济预计將加速增长步伐,平均每年增长6.3%,超越大马的平均每年6%增长。

根据第10大马计划【10MP】,砂拉越经济预计將加速增长步伐,平均每年增长6.3%,超越大马的平均每年6%增长。

通过SCORE,预计可將砂拉越对大马国內生產总值的贡献,从2010年的9.1%,提升至2015年的9.8%

通过SCORE,预计可將砂拉越对大马国內生產总值的贡献,从2010年的9.1%,提升至2015年的9.8%

大马工业发展局【MIDA】在2013年次季批准了砂拉越30.4亿令吉的製造业投资额,占大马工业发展局在2012年批准的製造业项目价值的64%。其中,投资额主要分配在三玛拉朱的项目。

SCORE佔地面积7万平方公里。当中,都恼【Tunoh】被选定为五个新的增长点,备有不同的重点领域:

1.三玛拉朱

三玛拉朱成为新的重工业中心,因为具吸引力的能源费用。投资者已承诺为砂拉越沙玛拉朱工业园【Samalaju Industrial Park】作出90亿美元的投资额。三玛拉朱深海港口將在2013年11月至2016年期间,分阶段完成;

2.丹绒曼尼【Tanjung Manis】

丹绒曼尼將发展成工业港口城市和清真中心,优势是庞大地库、广泛的基础设施,深水港和机场;

丹绒曼尼將发展成工业港口城市和清真中心,优势是庞大地库、广泛的基础设施,深水港和机场;

3.木胶【Mukah】

木胶將被打造成智能城市,以及理工学院和专门中心,为砂拉越再生能源走廊的熟练和半熟练员工提供培训;

4.巴南【Baram】

巴南专注于水力发电,旅游,以及资源型工业;

5.潜在经济活动

都恼为油棕油和森林种植,农业和生態旅游作为其潜在的经济活动。

SCORE已批准16项计划,其中铝、金硅谷【Metallic Silicon】,以及铁合金【Ferro alloys】的冶炼厂已获准。总投资额达291亿令吉,潜在製造约1万5000个就业机会。

若落实所有项目,或需要3184兆瓦(MW)能源。作为沙玛拉朱工业园首个外资——日本德山公司【Tokuyama Corp】硅谷【polycrystalline】厂房已在2013年6月中展开第一阶段工程,并已开始第二阶。

有6家涉及SCORE的上市公司企业分享,包括砂查也马特、福胜利【HSL,6238,主板建筑股】、许甲明工程【KKB,9466,主板工业股】、纳英控股【NAIM,5073,主板產业股】,砂拉越电缆【SCABLE,5170,主板工业股】,以及OM控股有限公司(

齐力工业的铝冶炼厂也处于最后阶段。

澳洲上市公司——OM控股有限公司【OMH】与亚洲矿业有限公司【Asia Mineral Ltd)】也计划设立锰【Manganese】和铁合金冶炼厂。

同时,Asia Advanced Materials也计划设立金硅谷厂房。

相信福胜利,其2013財政年可保持强劲表现,因为来自三个主要措施的基建工程:

第一、SCORE【道路,供水和港口】;

第二、城市化【防洪减灾,废物管理及交通】;

第三、农村发展【道路,供水和房屋】。

针对古晋城市中央污水管理系统【Kuching City Centralised SewerageSystem】项目价值8亿令吉的第二阶段,福胜利具有其超越竞爭对手的优势,目前正积极与政府高级成员进行討论。

齐力工业的铝冶炼厂也处于最后阶段。

澳洲上市公司——OM控股有限公司【OMH】与亚洲矿业有限公司【Asia Mineral Ltd)】也计划设立锰【Manganese】和铁合金冶炼厂。

同时,Asia Advanced Materials也计划设立金硅谷厂房。

相信福胜利,其2013財政年可保持强劲表现,因为来自三个主要措施的基建工程:

第一、SCORE【道路,供水和港口】;

第二、城市化【防洪减灾,废物管理及交通】;

第三、农村发展【道路,供水和房屋】。

针对古晋城市中央污水管理系统【Kuching City Centralised SewerageSystem】项目价值8亿令吉的第二阶段,福胜利具有其超越竞爭对手的优势,目前正积极与政府高级成员进行討论。

第一、其在古晋城市中央污水管理系统价值4亿5200万令吉的第一阶段,执行力良好,目前將近完成;

第二、备有14架隧道掘进机【Tunnel Boring Machines,简称TBMs】。

砂拉越电缆全面持有Sarwaja Timur私人有限公司【STSB】,涉及製造铁塔和其他钢铁產品,并提供镀锌服务。同时,砂拉越电缆通过持有Trenergy Infrastructure私人有限公司【TISB】,为输电线路提供工程设计採购和施工承包。

隨著建设砂拉越早前获得价值高达30亿令吉的500千伏特【kV】主要电缆系统合约。砂拉越电缆在输电项目的胜算最高,因为砂拉越电缆是新的一站式中心,涉及输电领域的整个价值链。

该区域仍有10亿令吉的输电项目,不过不排除,有关项目可能会分成三个部份,建设工程可能会分阶段完成。

除了2400兆瓦砂拉越巴贡水坝【Bakun Dam】,SCORE尚有2万8000兆瓦未开发的能源资源。

砂拉越能源公司【Sarawak Energy Bhd】已与首批SCORE投资者签署购电协议【PPA】,以提供1800兆瓦电力。

能源领域的活动將增加,进而让砂拉越电缆受惠。

许甲明竞標国油合约

许甲明工程的主要核心业务是钢结构製造【structural steel】,因为该业务的盈利赚幅【profit margin】比钢管和液化石油气桶【LPG cylinder】来得高。

许甲明工程的联號公司——OceanMight,获国家石油【Petronas】颁发执照,参与岸內和岸外的主要製造合约。

目前,许甲明工程正在竞標价值2亿2600万令吉的合约。

纳英控股2月推介的Street Mall,总发展价值【GDV】达1亿8000万令吉。其中,Bintulu Paragon综合发展的第一阶段的首期,已获得约50%的认购率。

至于第一阶段的第二期,近期已推出总发展价值3000万令吉的小型多功能办公室,已取得介于30%-40%认购率。

纳英控股计划在第一阶段的第三期,推出两栋公寓,总发展价值达1亿7000万令吉。

隨著推介Bintulu Paragon,以及美里和古晋的住宅单位和商店推介,相信纳英控股的產业销售可再度创纪录。

目前,纳英控股未完成的建设合约订单达8亿6200万令吉。

纳英控股的前景:

1.民都鲁房地產市场正在蓬勃发展

2.SCORE计划下的建设工程

3.纳英控股持股33.6%的达洋企业【DAYANG,5141,主板贸服股】,具备高盈利增长。

达洋企业的业务为岸外上层维修服务,海事包租与设备租借。

拜白毛所赐,砂查也马特【CMSB,2852,主板工业产品股】的业务是多姿多彩的。

金融服务【持有肯南嘉证券行】,制造,产业发展,建材,道路等等。

主要大股东是Datin Hanifah Hajar Taib,Lejla Taib,Dato Sri Sulaiman Abdul Rahman Taib,分别是砂拉越首长泰益的女儿,太太【已逝世】及儿子。

因此,不用多说,就可以断定这家公司是很巴炮的,这也是为什么它的业务可以五彩缤纷的原因了。

2006及2007年,这两年的归股东净利暴增,主要是因为脱售RHB银行和Utama Merchant

银行收益所得所带来的。

主要大股东是Datin Hanifah Hajar Taib,Lejla Taib,Dato Sri Sulaiman Abdul Rahman Taib,分别是砂拉越首长泰益的女儿,太太【已逝世】及儿子。

因此,不用多说,就可以断定这家公司是很巴炮的,这也是为什么它的业务可以五彩缤纷的原因了。

2006及2007年,这两年的归股东净利暴增,主要是因为脱售RHB银行和Utama Merchant

银行收益所得所带来的。

过去10年的营业额和净利对比:

投资要点:

1. 砂查也马特是砂拉越州唯一的一家洋灰生产商,在古晋和民都鲁的厂房总共年产量为175万公吨【2012年为164万公吨】。

目前的产能使用率是80%,估计将会在2014年提升到90%。

为了提高产量,在古晋曼旺【Mambong】兴建一座年产量100万的厂房,预计2015年竣工。

2. 子公司CMS Quarries 和 CMS Penkuari是砂拉越州最大的石料生产商,占有30%的市场

3. 砂查也马特也將从SCORE受惠,进而推高其洋灰、建材,建筑和道路维修业务。

砂查也马特在古晋曼旺【Mambong】的炼砖【clinker】厂房提升工程自3月份以来都运作畅顺。

砂查也马特在物流领域的强势,將持续加强该公司垄断砂拉越的洋灰市场。

砂查也马特持股51%的三玛拉朱產业发展私人有限公司【SPD】也因此而被看好。

该地的酒店、住宅,以及商业產业的发展可能比大家先前的预测的规模还要大。

http://klsecompany.blogspot.com/2013/12/cmsb.html

卖出股票的五个绝佳时机

很多投资者都觉得买股票容易但卖股票难。我们经常可以听到有关买进股票的建议,投资资讯、分析师、股票经纪人以及投资经理都会给出这样的建议。但很少有人会就何时卖出股票给出明确的建议。针对这一点,本文列出了卖出股票的五个时机。

当股价达到你的目标卖出价时

建 仓伊始,精明的投资者肯定会设定一个目标价格,或者至少一个价格区间,一旦股票的价格达到这个区间就平仓。每次买进股票时,投资者应当首先估算出它的公允 价值,进场价位应该远低于这个价值。举个例子,股价翻番时卖出就是一个不错的目标,这说明投资者认为目前股票的价格被低估了50%。即便身经百战的投资者 也很难确定一个明确的目标平仓价位,因此确定一个价格区间更为实际。当股票价格上涨到目标价格区间后就关闭头寸,这样更为实际,也可以尽早锁定盈利。

公司基本面恶化

确定目标卖出价之后,投资者除了要持续关注公司的股票价格,还要多留心公司的基本面和经营业绩。如果公司的基本面恶化,就该立刻平仓。理想情况下,在公司的股价开始下跌之前,投资者应该就会发现公司的销售额、利润额、现金流和其他关键性运营指标的下滑。

那些经验更为丰富的投资者还会深入研究公司的财务报告,包括像文件脚注之类其他投资者很容易忽略的细节。如果公司的基本面出现问题,公司极有可能财务作 假。比如在世通(WorldCom)、安然(Enron)和泰科(Tyco)这样的案例中,如果投资者能在公司的股价大幅下挫之前就发现公司的财务欺诈问 题,就能避免一大笔损失。

更好的机会来临

机会成本是指如果你做出另外一种选择可能获得的最大收益。在正式投资一只股票之前,投资者通常会对比它与另外一只类似股票可能带来的潜在收益情况。持仓后 也不例外,如果另外一种选择更好,那自然就该关闭现有头寸并投资另一只股票。我们很难精确地计算出机会成本到底有多大,但如果对手公司也拥有良好的发展前 景且估值更低,例如市盈率更低,那它自然是更好的投资选择。

兼并之后

平均收购溢价为20%到40%,即公司的收购价往往要比其实际价值高出20%到40%。如果投资者非常幸运地持有一家被高额溢价收购的公司的股票,那就该 趁着股价高涨卖出它们。虽然并购可能给公司带来一定的好处,例如合并后新公司竞争地位会大幅提升,从而推高股价。但兼并成功的案例并不多,而且兼并交易通 常要持续数月。所以,从机会成本的角度来考虑,寻找一个前景更为乐观的投资机会不失为明智的做法。

破产之后

这个不难理解,在大部分破产案例中,最后受偿的股东都不能拿回分文。

结论

寻找股票的最佳卖出时机既是一门科学,也是一门艺术。股价将继续上涨?还是要回调?要确定这一点,投资者需要考虑很多因素,当然不止我们文中提到的这些。其实单从常识的角度来讲,当股票价格上涨到一定程度,我们就该卖出这些股票以锁定盈利,毕竟落袋为安。

当股价达到你的目标卖出价时

建 仓伊始,精明的投资者肯定会设定一个目标价格,或者至少一个价格区间,一旦股票的价格达到这个区间就平仓。每次买进股票时,投资者应当首先估算出它的公允 价值,进场价位应该远低于这个价值。举个例子,股价翻番时卖出就是一个不错的目标,这说明投资者认为目前股票的价格被低估了50%。即便身经百战的投资者 也很难确定一个明确的目标平仓价位,因此确定一个价格区间更为实际。当股票价格上涨到目标价格区间后就关闭头寸,这样更为实际,也可以尽早锁定盈利。

公司基本面恶化

确定目标卖出价之后,投资者除了要持续关注公司的股票价格,还要多留心公司的基本面和经营业绩。如果公司的基本面恶化,就该立刻平仓。理想情况下,在公司的股价开始下跌之前,投资者应该就会发现公司的销售额、利润额、现金流和其他关键性运营指标的下滑。

那些经验更为丰富的投资者还会深入研究公司的财务报告,包括像文件脚注之类其他投资者很容易忽略的细节。如果公司的基本面出现问题,公司极有可能财务作 假。比如在世通(WorldCom)、安然(Enron)和泰科(Tyco)这样的案例中,如果投资者能在公司的股价大幅下挫之前就发现公司的财务欺诈问 题,就能避免一大笔损失。

更好的机会来临

机会成本是指如果你做出另外一种选择可能获得的最大收益。在正式投资一只股票之前,投资者通常会对比它与另外一只类似股票可能带来的潜在收益情况。持仓后 也不例外,如果另外一种选择更好,那自然就该关闭现有头寸并投资另一只股票。我们很难精确地计算出机会成本到底有多大,但如果对手公司也拥有良好的发展前 景且估值更低,例如市盈率更低,那它自然是更好的投资选择。

兼并之后

平均收购溢价为20%到40%,即公司的收购价往往要比其实际价值高出20%到40%。如果投资者非常幸运地持有一家被高额溢价收购的公司的股票,那就该 趁着股价高涨卖出它们。虽然并购可能给公司带来一定的好处,例如合并后新公司竞争地位会大幅提升,从而推高股价。但兼并成功的案例并不多,而且兼并交易通 常要持续数月。所以,从机会成本的角度来考虑,寻找一个前景更为乐观的投资机会不失为明智的做法。

破产之后

这个不难理解,在大部分破产案例中,最后受偿的股东都不能拿回分文。

结论

寻找股票的最佳卖出时机既是一门科学,也是一门艺术。股价将继续上涨?还是要回调?要确定这一点,投资者需要考虑很多因素,当然不止我们文中提到的这些。其实单从常识的角度来讲,当股票价格上涨到一定程度,我们就该卖出这些股票以锁定盈利,毕竟落袋为安。

Saturday, December 28, 2013

温 WELLCAL - 阿Boon

我已经很久没写关于WELLCAL的帖。

自从去年11月将一半的WELLCAL卖完,只留下一半的免费股之后,我其实很少追踪它的动向,留意的多数都是它每三个月的股息何时过账。

只是让我意想不到的是,这只股竟然没有如我意料中的那样价将停滞不前,反而自今年三月开始一直走高,至今股价已来到RM3.75,比我当减持时的股价还高出59%。

之前我的预料是,在WELLCAL新厂还未投入运作前,盈利无法冲高,其股价也将无法提振,看来我是大错特错了。

WELLCAL目前有几件事值得关注:-

1)新厂将投入运作的时间

原本应该在今年第二季完成的土地交易,可是最终拖延至11月才完成,这也导致其新厂将被拖延至2015年首季才建竣。

当第三间工厂正式投入运作后,预料WELLCAL的产能将可提高70%。

产能提高了,就必须要有需求,公司目前也打算积极攻打庞大的北美市场。

2)美元上扬加原料下跌

WELLCAL有超过90%的营业额都是以美元来计算的,加上橡胶为其主要原料,所以美元的强弱和橡胶价格的高低,将很大程度反映在其业绩里头。

如果有留意WELLCAL的财报,其实今年的营业额比去年下跌了14.7% ,可是净利却增加了5.7%。着主要归功于马币兑美元走低,加上原料价格低迷所致。

所以在美元持续强势之下,预料WELLCAL将直接受惠,可是不得不提防其下跌的营业额。

3)股票拆细1变2.5

公司在早前建议股票拆细计划,将每股面值50仙的股票,拆细至2.5股面值20仙的股票。

一直以来,WELLCAL的成交量一直都不高,最高也不多30几万股,主要原因是其流通量低。股票拆细有好有坏,好的将增加其流通量,坏的将冲淡其每股净利。

无论如何,这项计划成不成事,仍需要通过股东特别来表决,不过看来应该可轻骑过关。

或许正因为如此,其股价在过去一个星期猛涨。

自从去年11月将一半的WELLCAL卖完,只留下一半的免费股之后,我其实很少追踪它的动向,留意的多数都是它每三个月的股息何时过账。

只是让我意想不到的是,这只股竟然没有如我意料中的那样价将停滞不前,反而自今年三月开始一直走高,至今股价已来到RM3.75,比我当减持时的股价还高出59%。

之前我的预料是,在WELLCAL新厂还未投入运作前,盈利无法冲高,其股价也将无法提振,看来我是大错特错了。

WELLCAL目前有几件事值得关注:-

1)新厂将投入运作的时间

原本应该在今年第二季完成的土地交易,可是最终拖延至11月才完成,这也导致其新厂将被拖延至2015年首季才建竣。

当第三间工厂正式投入运作后,预料WELLCAL的产能将可提高70%。

产能提高了,就必须要有需求,公司目前也打算积极攻打庞大的北美市场。

2)美元上扬加原料下跌

WELLCAL有超过90%的营业额都是以美元来计算的,加上橡胶为其主要原料,所以美元的强弱和橡胶价格的高低,将很大程度反映在其业绩里头。

如果有留意WELLCAL的财报,其实今年的营业额比去年下跌了14.7% ,可是净利却增加了5.7%。着主要归功于马币兑美元走低,加上原料价格低迷所致。

所以在美元持续强势之下,预料WELLCAL将直接受惠,可是不得不提防其下跌的营业额。

3)股票拆细1变2.5

公司在早前建议股票拆细计划,将每股面值50仙的股票,拆细至2.5股面值20仙的股票。

一直以来,WELLCAL的成交量一直都不高,最高也不多30几万股,主要原因是其流通量低。股票拆细有好有坏,好的将增加其流通量,坏的将冲淡其每股净利。

无论如何,这项计划成不成事,仍需要通过股东特别来表决,不过看来应该可轻骑过关。

或许正因为如此,其股价在过去一个星期猛涨。

导读:北港与西港增加capex扩大处理标准货柜量,谁受惠呢 - 闲谈股市,理财篇

导读:北港与西港增加capex扩大处理标准货柜量,谁受惠呢

在马六甲海峡,一共有两个港口

1)北港(north port)

2)西港(west port)

《西港上市,筹资扩大》

目前西港处理每年处理9.5million标准货柜

2015年CT7会投入运作,西港每年处理11million 标准货柜

长远来看,CT 8和CT 9投入运作,10年内,西港每年处理的标准货柜将增至16mil

《北港方面》

CT 4和berth 8

在月尾将投入运作

《tasco何能受惠?》

当我们发现北港和西港不断增加处理标准货柜

作为下游业的tasco也将会受惠

原因是tasco 目前在全马拥有30个logistic centre

其中19间logistic centre是集中靠近马六甲海峡

1)port klang

2)shah alam

3)bangi

4)northport

4)klia

后语:拥有地理优势的tasco,要从中受惠,一点都不难

投资讲究逻辑思考,好比:

~westport 和northport的竞争能使tasco受惠

~同样的mas和airasia的竞争使airport 受惠

以上纯属个人推断,要买入tasco的投资者,要自己做功课

共勉之

在马六甲海峡,一共有两个港口

1)北港(north port)

2)西港(west port)

《西港上市,筹资扩大》

目前西港处理每年处理9.5million标准货柜

2015年CT7会投入运作,西港每年处理11million 标准货柜

长远来看,CT 8和CT 9投入运作,10年内,西港每年处理的标准货柜将增至16mil

《北港方面》

CT 4和berth 8

在月尾将投入运作

《tasco何能受惠?》

当我们发现北港和西港不断增加处理标准货柜

作为下游业的tasco也将会受惠

原因是tasco 目前在全马拥有30个logistic centre

其中19间logistic centre是集中靠近马六甲海峡

1)port klang

2)shah alam

3)bangi

4)northport

4)klia

后语:拥有地理优势的tasco,要从中受惠,一点都不难

投资讲究逻辑思考,好比:

~westport 和northport的竞争能使tasco受惠

~同样的mas和airasia的竞争使airport 受惠

以上纯属个人推断,要买入tasco的投资者,要自己做功课

共勉之

Friday, December 27, 2013

阿曼不利因素影响 大红花石油再跌24%

期跌跌不休的大红花石油(Hibiscs,5199,工业产品组)今日再度延续跌势,其股价更是一度跌至近4个月低点。这主要是受该公司在阿曼油井的钻井活动暂停运作的讯息所影响。

大红花石油今日即以1.40令吉的最低点开市,跌幅达到44仙或23.91%,为今年9月5日以来的最低水平;其在创低迅速收复部分失地,但全日的 大多时间内维持在1.60令吉水平下方进行交易,闭市时报1.53令吉,跌31仙或16.85%,成交量为1千零86万4千900股,为今日第三大跌幅股 项。

大红花石油在本周二向交易所报备的文告中表示,旗下Lime Petroleum Plc联合经营的Masirah Oil Limited经已基于安全理由而决定暂停阿曼Masirah North North#1(MNN#1)油井的首次钻探活动。

文告中说:“数据分析显示,该处仅存非商业性质的烃能源(hydrocarbons)。”

大红花石油是于去年4月基于Lime Petroleum的资产组合和雷克斯虚拟钻井技术(Rex Virtual Drilling,RVD Technology)而以5千500万美元(逾1亿8千万令吉),购入Lime Petroleum的35%股权,作为其合格收购项目(qualifying acquisition)。

Lime Petroleum在阿曼Block 50油田特许经营区拥有64%股权,剩余的36%则由科特迪瓦的国油企业—Petroci Holdings所掌控。

大红花石油董事经理肯尼思佩雷拉博士说:“虽然我们对MNN#1钻探活动的成果感到失望,但作为一家仅有小型技术团队的年轻企业来说,我们对于有能力在无健康,安全和环境问题下,在外国的远距离岸外范围内落实安全钻井活动而感到骄傲。”

大红花石油今日即以1.40令吉的最低点开市,跌幅达到44仙或23.91%,为今年9月5日以来的最低水平;其在创低迅速收复部分失地,但全日的 大多时间内维持在1.60令吉水平下方进行交易,闭市时报1.53令吉,跌31仙或16.85%,成交量为1千零86万4千900股,为今日第三大跌幅股 项。

大红花石油在本周二向交易所报备的文告中表示,旗下Lime Petroleum Plc联合经营的Masirah Oil Limited经已基于安全理由而决定暂停阿曼Masirah North North#1(MNN#1)油井的首次钻探活动。

文告中说:“数据分析显示,该处仅存非商业性质的烃能源(hydrocarbons)。”

大红花石油是于去年4月基于Lime Petroleum的资产组合和雷克斯虚拟钻井技术(Rex Virtual Drilling,RVD Technology)而以5千500万美元(逾1亿8千万令吉),购入Lime Petroleum的35%股权,作为其合格收购项目(qualifying acquisition)。

Lime Petroleum在阿曼Block 50油田特许经营区拥有64%股权,剩余的36%则由科特迪瓦的国油企业—Petroci Holdings所掌控。

大红花石油董事经理肯尼思佩雷拉博士说:“虽然我们对MNN#1钻探活动的成果感到失望,但作为一家仅有小型技术团队的年轻企业来说,我们对于有能力在无健康,安全和环境问题下,在外国的远距离岸外范围内落实安全钻井活动而感到骄傲。”

日房地产景气 明年持续复苏

东京26日讯)随着经济复苏,日商净利改善,承租办公大楼接受租金调涨的意愿升高,日本房地产市场景气预料明年会持续稳定复苏。

根据美国商仲公司高纬环球国际物业(Cushman & Wakefield)一份报告指出,东京商办房地产明年净需求估达760万平方英尺(逾21万坪),为连续第五年增长。

高纬物业日本研究主管柳町启介表示,去年和今年东京商办房地产净需求分别增长1千万平方英尺(28万坪),明年看来净需求还会继续扩张。

专家认为,东京房地产市场的基本面正逐渐好转,景气明年将更为兴盛。

高纬物业指出,商办所有权人过去几年在大量商办问世的情况下,为吸引企业承租,祭出租金大打折策略。不过时至今日,商办所有权人基于今后数月间新增供给料减少而需求可望反弹,因而对商办房地产市场前景更具信心,纷纷调高租金。

东京市中心商业区尤然,根据高纬物业,这些地区商办租金在历经连续6年下跌后,今年料止跌为升,明年估上涨7%至8%。

1990年代初期资产泡沫破灭来,日本房地产市场复苏坎坷,又逢2008年全球金融危机,以及2011年311东日本大震灾,复苏于焉中断。

根据美国商仲公司高纬环球国际物业(Cushman & Wakefield)一份报告指出,东京商办房地产明年净需求估达760万平方英尺(逾21万坪),为连续第五年增长。

高纬物业日本研究主管柳町启介表示,去年和今年东京商办房地产净需求分别增长1千万平方英尺(28万坪),明年看来净需求还会继续扩张。

专家认为,东京房地产市场的基本面正逐渐好转,景气明年将更为兴盛。

高纬物业指出,商办所有权人过去几年在大量商办问世的情况下,为吸引企业承租,祭出租金大打折策略。不过时至今日,商办所有权人基于今后数月间新增供给料减少而需求可望反弹,因而对商办房地产市场前景更具信心,纷纷调高租金。

东京市中心商业区尤然,根据高纬物业,这些地区商办租金在历经连续6年下跌后,今年料止跌为升,明年估上涨7%至8%。

1990年代初期资产泡沫破灭来,日本房地产市场复苏坎坷,又逢2008年全球金融危机,以及2011年311东日本大震灾,复苏于焉中断。

产业将现供应过剩 何启斌:租金将下调

吉隆坡27日讯)经济分析专家何启斌博士预料,明年中高阶段的产业将出现供应过剩的窘境,而且租金将下调。

他说,明年将有许多发展商陆续取得入伙纸,届时,预计市场无法完全吸纳这些房屋情况下,以致租金将滑落。

他说,办公室更是首当其冲,预计该领域的租金收入因供应过剩问题而走低,不过位于金三角的柏威年和人流甚多的谷中城,不受影响。

他也说,一些发展商为了赚取更大的利益,而把房产价格超高,例如一些产业每平方尺只值350令吉,发展商为了更大利益而炒高至700令吉,因此,这导致政府使出打房政策,抑制问题进一步恶化。

他透露,旧巴生路一带的一些服务型公寓月租,从10个月之前的2400令吉,下跌至目前1400令吉,槟城的高级服务公寓每平方尺的原价为700至800令吉,如今下跌至600至700令吉,还无人问津。

他说,明年将有许多发展商陆续取得入伙纸,届时,预计市场无法完全吸纳这些房屋情况下,以致租金将滑落。

他说,办公室更是首当其冲,预计该领域的租金收入因供应过剩问题而走低,不过位于金三角的柏威年和人流甚多的谷中城,不受影响。

他也说,一些发展商为了赚取更大的利益,而把房产价格超高,例如一些产业每平方尺只值350令吉,发展商为了更大利益而炒高至700令吉,因此,这导致政府使出打房政策,抑制问题进一步恶化。

他透露,旧巴生路一带的一些服务型公寓月租,从10个月之前的2400令吉,下跌至目前1400令吉,槟城的高级服务公寓每平方尺的原价为700至800令吉,如今下跌至600至700令吉,还无人问津。

Thursday, December 26, 2013

红股、附加股、拆股的差别 - 夜月

Wednesday, 25 December 2013

红股、附加股和拆股都是在股市里常见的事情。有些人觉得好像都差不多一样,有些人就非常喜欢红股但讨厌附加股。到底它们之间有什么不同呢?

意思

红股(Bonus Issues): 公司出钱买自己公司的股票,然后转送给股东。

附加股(Right Issues): 公司发出新的股票,给股东认购。

拆股(Share Split): 将一张票值(Par Value) 高的股票拆成多张票值小的股票。

目的

红股:公司想慰劳股东,可是不想花钱。

附加股:公司想向股东凑集资金。

拆股:增加股票流量,吸引散户。

假设公司A的Share Capital=RM1m,Retained Earning=RM1m,股票Par Value=RM1 ,目前股价RM10,。当公司进行红股1:1,附加股1:1,或拆股1:2时会造成什么影响?

账目上

红股:Retained Earning减少成RM0。Share Capital增加成RM2m。股价变成RM5。股票Par Value没变。

附加股:Retained Earning没变。Share Capital增加成RM2m。股价没变。股票Par Value没变。

拆股:Retained Earning没变。Share Capital没变。股价变成RM5。股票Par Value变RM0.50。

对公司直接影响

红股:没影响。

附加股:公司凑得新资金。

拆股:没影响。

对股东直接影响

红股:所拥有股票增加一倍,但是股价减少一半,对公司拥有权维持一样。

附加股:(认购)股东需要花钱,对公司拥有权维持一样。(不认购)对公司拥有权减少一半。

拆股:所拥有股票增加一倍,但是股价减少一半,对公司拥有权维持一样。

其他影响

红股:由于派发红股需要从Retained Earning扣,所以能派发红股的公司代表着之前赚了不少钱。

附加股:公司多了一笔免利息的资金,可以用在未来发展。也可能是公司向股东要钱还债。

拆股:股票总数变多,股价变便宜,可能会吸引更多散户的注意。

总结:清楚了红股、附加股和拆股后,就可以判断公司的意图和决定的对错,也可以更准确的预测股价的走势。

恒大置地斥3800万 珍珠城建国际学校

(槟城26日讯)恒大置地(TAMBUN,5191,主要板房产)斥资3800万令吉,在公司标志性综合发展区珍珠城(Pearl City)建设国际学校。

根据该公司文告指出,将与GEMS Maju私人有限公司合作,在大马建设GEMS国际学校,在建设完成后,将转租给GEMS Maju,为期30年。

该国际学校预计在2015年中完成,建筑成本达3800万令吉;GEMS Maju将进一步投资3200万令吉增设校园设施与设备。

恒大置地董事经理郑克生说:“在越来越多的外资驱动下,槟城主岛的经济活动持续强劲,我们认为,建立国际学校是一项及时性的发展,以满足在槟城主岛居住的外籍家庭需求。”

“这所座落在珍珠城的国际学校将会是槟城主岛首间国际学校,这肯定能提高乡镇市容,并增加商业区的活力。”

恒大置地指出,国际学校的建设工程会在明年初开始动工,预计2015年中落成。

根据该公司文告指出,将与GEMS Maju私人有限公司合作,在大马建设GEMS国际学校,在建设完成后,将转租给GEMS Maju,为期30年。

该国际学校预计在2015年中完成,建筑成本达3800万令吉;GEMS Maju将进一步投资3200万令吉增设校园设施与设备。

恒大置地董事经理郑克生说:“在越来越多的外资驱动下,槟城主岛的经济活动持续强劲,我们认为,建立国际学校是一项及时性的发展,以满足在槟城主岛居住的外籍家庭需求。”

“这所座落在珍珠城的国际学校将会是槟城主岛首间国际学校,这肯定能提高乡镇市容,并增加商业区的活力。”

恒大置地指出,国际学校的建设工程会在明年初开始动工,预计2015年中落成。

Bumi Armada - A Krak-er of a deal

Target RM5.23 (Stock Rating: ADD)

Bumi

Armada has finally closed the Kraken deal, its biggest and potentially

longest FPSO contract ever. The 8-year US$1.4bn charter takes its order

book to a record high. It comes with 17 annual extension options worth

US$924m that could keep the company busy until 2038. The contract value

is within our estimate. However, given the delay in its award, we lower

our FY13 EPS forecast as we now expect its first meaningful contribution

to be booked in 1Q14 instead of 4Q13. We continue to value the stock at

22.5x CY15 P/E, a 40% premium over our implied market target of 16.1x,

but still within the historical P/E range of the O&G big caps. A

strong FPSO contract pipeline is a catalyst for our Add call.

The

contract value is within our estimate. However, given the delay in its

award, we lower our FY13 EPS forecast as we now expect its first

meaningful contribution to be booked in 1Q14 instead of 4Q13. We

continue to value the stock at 22.5x CY15 P/E, a 40% premium over our

implied market target of 16.1x, but still within the historical P/E

range of the O&G big caps. A strong FPSO contract pipeline is a

catalyst for our Add call.

What Happened

Bumi

Armada has finalised a contract with Enquest in relation to the supply

of a floating production, storage and offloading (FPSO) vessel at the

latter's Kraken field in the North Sea. The estimated contract value is

US$1.4bn for the initial charter period of eight years, with a further

contract value of US$924m if the 17 annual extension options are fully

exercised.

What We Think

Though

there was a delay in the finalisation of the contract since the 17 Nov

letter of interim agreement, we are nevertheless thrilled that Bumi

Armada has finally sealed the deal. Kraken is Bumi Armada's seventh FPSO

order and its biggest ever. At US$1.4bn, the contract doubles the

average value of an FPSO contract in Asia. Furthermore, spanning up to

25 years including the extension options, the contract could be the

company's longest, further solidifying its already firm earnings

visibility. Bumi Armada's order book is now at a record RM13.7bn, driven

by the FPSO segment (73%), followed by transport & installation

(14%) and offshore support vessels (OSV) (13%). Its extension options

are worth RM9.1bn, also a new high, with contributions from FPSOs (68%)

and OSVs (32%). We expect Kraken to contribute 25% p.a. to FY14-15 net

profits. In view of the bigger earnings base, we raise our FY14-15 DPS

from 3 sen to 4 sen.

What You Should Do

Accumulate

the stock and ride the contributions from Bumi Armada's expanding FPSO

fleet. The company is now actively bidding for around 12 FPSO contracts

around the world.

MKH Berhad - Deeply Undervalued

INVESTMENT MERIT

Kajang-based property developer with strong earnings track record. MKH Berhad (MKH) is a fundamentally strong property developer with a solid 19 years track record of profitability since its listing in 1995.

High exposure to the affordable housing segment. We gather that most of MKH’s housing projects are located in Kajang mainly offering affordable units priced below RM600k/unit. This should place MKH in a good position as we believe developers with significant exposure in affordable housing should fare better under the current economic scenario.

FY13 core net profit surged 60% YoY to RM123m. This is mainly due to strong performance from its Property Development & Construction (PDC) division in which PBT jumped 69% YoY to RM143m. Plantation division core PBT also increased to RM24m (from last year’s RM5m). We have excluded the impact of unrealized forex loss and a gain on asset disposal (RM31m) in the plantation division.

Plantation segment likely to be profitable in FY14. MKH has planted in total 14,400ha of oil palm estates in East Kalimantan out of which 13,900 or 97% are already matured and producing FFB. We reckon that MKH is poised to deliver minimum 15% FFB growth in FY14 due to better yield produced by maturing trees. Overall, this should translate into better earnings in the plantation division.

Trading Buy with a TP of RM3.05. Our fair value of RM3.05 is based on a 35% discount to our SoP RNAV of RM4.69, implying 1.02x PBV on FY14E BV/share of RM3.00 or 7.1x FY14E PER. On PER basis, the valuation is close to the small-mid cap property companies’ average Fwd PER of 8.0x.

TECHNICALS

Resistance: RM2.85 (R1), RM3.05 (R2)

Support: RM2.50 (S1), RM2.39 (S2)

Comments: The share price has been trading at range bound over the last six month between RM2.39-RM2.85. Formation of bullish white candles in the next few days could confirm the “Hammer” pattern for a potential positive rebound towards previous high @RM2.85. Beyond that, RM3.05 is the next target, based on measurement objective.

BUSINESS OVERVIEW

MKH Berhad (formerly known as Metro Kajang Holdings Berhad) is a respected and established property developer with a reputation for costeffective and well managed projects. Its current portfolio comprises a

range of developments across all property sectors which are mainly located in Kajang, Damansara, Semenyih, Serdang and Melawati. To date, it has developed and undertaken more than 30,000 units of mixed development projects with a value exceeding RM6.0 billion. In addition, MKH is also involved in oil palm plantation, project management, property investment, construction and furniture manufacturing.

BUSINESS SEGMENT

Property development and construction: This segment includes property development, building and civil works contracting.

Trading: Trading in building materials and household related products and general trading.

Hotel and property investment: Hotel business and property investment and management.

Manufacturing: Furniture manufacturing.

Plantation: Oil palm cultivation. The group has planted in total 14,400ha of oil palm estates in East Kalimantan.

SWOT ANALYSIS

Strengths: High exposure to affordable housing segment should translate into sustainable demand for its product.

Weaknesses: High concentration of projects in Kajang. However, it has already started to venture out of Kajang with projects such as Hill Park Shah Alam and Pelangi Semenyih.

Opportunities: Maturing plantation estate to provide new source of sustainable income.

Threats: Negative policy affecting property buyers/investors.

Source: Kenanga

Kajang-based property developer with strong earnings track record. MKH Berhad (MKH) is a fundamentally strong property developer with a solid 19 years track record of profitability since its listing in 1995.

High exposure to the affordable housing segment. We gather that most of MKH’s housing projects are located in Kajang mainly offering affordable units priced below RM600k/unit. This should place MKH in a good position as we believe developers with significant exposure in affordable housing should fare better under the current economic scenario.

FY13 core net profit surged 60% YoY to RM123m. This is mainly due to strong performance from its Property Development & Construction (PDC) division in which PBT jumped 69% YoY to RM143m. Plantation division core PBT also increased to RM24m (from last year’s RM5m). We have excluded the impact of unrealized forex loss and a gain on asset disposal (RM31m) in the plantation division.

Plantation segment likely to be profitable in FY14. MKH has planted in total 14,400ha of oil palm estates in East Kalimantan out of which 13,900 or 97% are already matured and producing FFB. We reckon that MKH is poised to deliver minimum 15% FFB growth in FY14 due to better yield produced by maturing trees. Overall, this should translate into better earnings in the plantation division.

Trading Buy with a TP of RM3.05. Our fair value of RM3.05 is based on a 35% discount to our SoP RNAV of RM4.69, implying 1.02x PBV on FY14E BV/share of RM3.00 or 7.1x FY14E PER. On PER basis, the valuation is close to the small-mid cap property companies’ average Fwd PER of 8.0x.

TECHNICALS

Resistance: RM2.85 (R1), RM3.05 (R2)

Support: RM2.50 (S1), RM2.39 (S2)

Comments: The share price has been trading at range bound over the last six month between RM2.39-RM2.85. Formation of bullish white candles in the next few days could confirm the “Hammer” pattern for a potential positive rebound towards previous high @RM2.85. Beyond that, RM3.05 is the next target, based on measurement objective.

BUSINESS OVERVIEW

MKH Berhad (formerly known as Metro Kajang Holdings Berhad) is a respected and established property developer with a reputation for costeffective and well managed projects. Its current portfolio comprises a

range of developments across all property sectors which are mainly located in Kajang, Damansara, Semenyih, Serdang and Melawati. To date, it has developed and undertaken more than 30,000 units of mixed development projects with a value exceeding RM6.0 billion. In addition, MKH is also involved in oil palm plantation, project management, property investment, construction and furniture manufacturing.

BUSINESS SEGMENT

Property development and construction: This segment includes property development, building and civil works contracting.

Trading: Trading in building materials and household related products and general trading.

Hotel and property investment: Hotel business and property investment and management.

Manufacturing: Furniture manufacturing.

Plantation: Oil palm cultivation. The group has planted in total 14,400ha of oil palm estates in East Kalimantan.

SWOT ANALYSIS

Strengths: High exposure to affordable housing segment should translate into sustainable demand for its product.

Weaknesses: High concentration of projects in Kajang. However, it has already started to venture out of Kajang with projects such as Hill Park Shah Alam and Pelangi Semenyih.

Opportunities: Maturing plantation estate to provide new source of sustainable income.

Threats: Negative policy affecting property buyers/investors.

Source: Kenanga

Wednesday, December 25, 2013

Kesas献购价 金务大调高12%

吉隆坡24日讯)在向雪兰莪州发展局(Selangor State Development

Corp,PKNS)与国民投资(Permodalan Nasional Bhd,PNB)提出的大道收费站经营者--莎阿南高速公路控股(KESAS

Holdings)有限公司持股收购献议遭拒后,金务大(Gamuda,5398,建筑组)宣布调高其献购价。

金务大向交易所报备的文告中表示,该公司将雪兰莪州发展局和国民投资在莎阿南高速公路控股的30%和20%持股个别调高12%,至4亿2千万令吉(从3亿7千500万令吉)以及2亿8千万令吉(从2亿5千万令吉)。

文告中说:“这项交易活动的详情将在相关的股权买卖协议签署后进行宣布。”另一边厢,尽管大马产业发展(AMProp,1007,产业组)早前经已 接受原有的收购献议,金务大依然会将后者在莎阿南高速公路控股20%持股的收购价格由原本的2亿5千万令吉调高至2亿8千万令吉。

将雪兰莪州发展局,国民投资和大马产业发展在莎阿南高速公路控股的持股权献购价格个别调升12%的举动,将使金务大在对后者剩余未持有的70%股权献购总额由原本的8亿7千500万令吉,升至9亿8千万令吉,如此意味着后者的价值达到14亿令吉。

金务大也指出,国民投资原则上接受该公司所提出的新收购献议。这项献议将开放至今年12月30日下午5时。

兴业研究在上个月发表的一项报告中认为,上述收购计划一旦落实,金务大的2015财政年盈利将增加8%或5千100万令吉。这是考量到从莎阿南高速 公路控股的额外70%股权所带来的8千400万令吉,减去3千300万令吉的融资成本(基于5%的利率和25%的税率)后所得。

金务大向交易所报备的文告中表示,该公司将雪兰莪州发展局和国民投资在莎阿南高速公路控股的30%和20%持股个别调高12%,至4亿2千万令吉(从3亿7千500万令吉)以及2亿8千万令吉(从2亿5千万令吉)。

文告中说:“这项交易活动的详情将在相关的股权买卖协议签署后进行宣布。”另一边厢,尽管大马产业发展(AMProp,1007,产业组)早前经已 接受原有的收购献议,金务大依然会将后者在莎阿南高速公路控股20%持股的收购价格由原本的2亿5千万令吉调高至2亿8千万令吉。

将雪兰莪州发展局,国民投资和大马产业发展在莎阿南高速公路控股的持股权献购价格个别调升12%的举动,将使金务大在对后者剩余未持有的70%股权献购总额由原本的8亿7千500万令吉,升至9亿8千万令吉,如此意味着后者的价值达到14亿令吉。

金务大也指出,国民投资原则上接受该公司所提出的新收购献议。这项献议将开放至今年12月30日下午5时。

兴业研究在上个月发表的一项报告中认为,上述收购计划一旦落实,金务大的2015财政年盈利将增加8%或5千100万令吉。这是考量到从莎阿南高速 公路控股的额外70%股权所带来的8千400万令吉,减去3千300万令吉的融资成本(基于5%的利率和25%的税率)后所得。

Tuesday, December 24, 2013

[转帖] 貨幣戰‧火中取粟

提起“貨幣戰”,一般人總會以事不關己的態度來看待,以為貨幣戰是國家之間的事,交由領導人去處理就好,輪不到我們這些販夫走卒來憂心,殊不知,貨幣戰爆發,也可能是你我生財的機會。

然而,這卻是個不能靠“偶然”來掌握的生財機會,要懂得如何從貨幣戰中找尋財富,需要一定的經濟知識、分析和邏輯推理能力,可以說,這是“人人能參與,卻非人人懂得如何參與”的金錢遊戲。

我們身邊有哪種管道,能讓我們間接參與國際貨幣戰?如何投資才能找到財富?若你有這方面的疑問,不妨從本文找尋貨幣戰財寶吧!

貨幣戰的由來

開始投資前,我們不妨先讓CHK企業顧問莊學勤博士為我們上堂簡短的經濟課,好讓腦子裡對“貨幣戰”這3個字有個概念。

莊學勤解釋,在世界各國朝開放路線前進的今天,一個國家所落實的貨幣或財政政策,不僅將影響本身經濟狀況,亦連帶對其他國家經濟造成影響;而當這樣的影響效果非其他國家所期望時,就可能爆發貨幣戰。

2008年次貸危機後,各國經濟頓時一灘死水,為刺激經濟復甦,各主要強國陸續祭出貨幣振興政策,讓本身貨幣貶值,藉此提振國內出口市場,助整個經濟再次動起來。

“然而,當一個國家採取貨幣寬鬆措施,其他同樣受經濟衰退威脅的國家自然不是滋味,因人家的貨幣貶值,即代表著本身貨幣升值,可能對出口業務造成傷害,令經濟雪上加霜。”

他舉例說,若美國和中國經濟同時衰退,雙方都急需採取應變策略來促進經濟復甦,美國因此率先推出量化寬鬆政策(QE),不斷向市場投放大量鈔票,導致美元對人民幣持續貶值。

美元貶值,美國當然開心,因對中國人而言,用相同的人民幣,如今能購買的美國貨比以往更多了(假設其他條件保持不變),於是中國對美貨的需求開始上漲,帶動美國出口業復甦。

美元貶衝擊中國出口

不過,相同的美元,能購買的中國貨則變得更少,美元貶值讓中國貨對美國人而言變得昂貴,於是美國人對中國貨需求下降,讓中國出口業和經濟面臨更大威脅。

“面對這種情況,中國當然得出招阻止人民幣繼續升值(或美元繼續貶值),以保護自身經濟,但這麼一來,中國的反擊將與美國政策發生衝突,大家都不願自己的貨幣升值,你來我往,見招拆招,就形成所謂“貨幣戰”局面了。”

現實世界里,貨幣戰並非兩國之間的事那麼單純,而是涉及數十個國家的國際鬥爭;嘗試將數十個國家同時應用在上述例子內,並稍作思考,你就會發現貨幣戰的複雜之處。

各國匯率

展望美元前途光明

毫無疑問,在眾多貨幣裡,美元絕對是未來1年內最為看漲的貨幣之一。

道理簡單的很,美國即非成長中國家,失業率也持續改善至接近聯儲局理想水平,當壓低匯率策略已經達到目標,美國沒理由再抱著量寬不放,任其招惹其他新風險。

因此,當美國經濟已經強至無須依靠聯儲局扶持的地步,量寬必然被淘汰;量寬被淘汰,代表美國貨幣供應下滑;供應下滑(加上資金回流美國),意味美元將走強;美元強,其他貨幣相對下自然弱,尤其是亞洲各國貨幣,包括馬幣。

莊學勤亦強調,美國其實並不需要靠弱勢美元來捍衛經濟表現,因該國面對的並非生產力或競爭力問題,而是系列行政和開銷方面的錯誤,只有解決相關問題,美元才能在長期內繼續保持競爭力。

以此推斷,美元對亞洲各國貨幣匯率大有機會在明年全面上漲,本地投資者要找尋契機,朝“美元兌馬幣升值”這主題前進,應該錯不了。

歐元以守為貴

14年前,憑著一系列政治穩定國家成員和霸佔全球貿易30%的“歐元區”憑空出現,一時間吸引無數鎂光燈包圍,而在這項新協定下出世的歐元,自然迅速崛起成國際貨幣市場上最耀眼的明星,鼓勵越來越多國家開始將歐元收作官方儲備貨幣。

莊學勤追憶說,就連美國聯儲局前主席格林斯潘,當年也曾指歐元有朝一日可能超越美元,崛起成全球最主要儲備貨幣;歐元當年的強勢,絕對可媲美如今最受看好可取代美元地位的中國人民幣。

只是,自2008年次貸風暴起,歐元就不斷遭遇各種利空侵襲,尤其是兩年後爆發的歐債風暴,更幾乎要掉歐元的命,即使今日情況已有所好轉,可在根固的結構問題懸而未解情況下,歐元短期內似已無法再次閃耀。

市場專家估計,隨美國經濟逐漸轉強,歐元對美元匯率料持續走貶,可能在明年杪降低至1.25美元水平(目前約1.38),看貶程度甚至超越馬幣;在馬歐兩國貿易多以美元結算情況下,這情況或多少對大馬出口構成一些負面效果。

然而,只要歐洲經濟隨全球經濟好轉,則有助彌補匯率散發出的負能量,支持馬歐未來貿易表現。總結來說,只要歐洲經濟好轉,歐元匯率變化對大馬出口的影響,料趨向中和。

人民幣蓄勢待發

莊學勤表示,作為美元最強大挑戰者,人民幣匯率不僅將直接影響中國本身經濟,更連帶感染其他區域國家經濟和貨幣匯率,可說是亞洲市場最重要的風向針。

從中國經濟近年轉型發展方向來看,“升值”顯然已成為市場對人民幣最普遍的預期,中國不斷著重於強化內需替區域出口提供充裕的養分,加上經商成本上漲削弱世界工廠魅力,人民幣未來展望確實看高一線。

然而,在人民幣的封閉性質對反應基本面的速度和能力造成限制情況下,人民幣究竟能否一如預料般上漲(過去數年因漲幅緩慢而遭批評),終究難以斷言,且中國新領導人推出各種改革方案,究竟將對中國經濟造成多大漣漪,尤其是對整個金融體系,還有待觀察。

他總結說:“人民幣持續升值的機會確實非常濃厚,因此那些與中國貿易時存在順差的國家,將因人民幣升值而受惠,根據調查,韓國是人民幣升值的最大受惠國家,擁有一些貿易順差優勢的大馬,同樣是潛在受惠國家之一。”

日圓意圖反彈

日圓匯率展望,很大程度上取決於“安培經濟學”能否達成預期效果,帶領日本經濟復甦。

數據顯示,在積極寬鬆政策帶動下,日本經濟近來已開始持穩,惟出口表現仍低迷,日本內閣更在11月連續3個月下調日本出口預估,是11年來首見,暗示日本經濟或仍得繼續依賴安培經濟學一段時日。

假設日本寬鬆政策延續,那日圓匯率即使不再走貶,相信亦會在未來數個月內保持現有低水平;作為大馬第三大貿易夥伴,日圓走貶對大馬出口短期內趨向負面,惟

考量大馬出口日本主要以能源和農產品為主,只要日本經濟因寬鬆政策而更加活躍,短期貶值對大馬出口業,可能利多於弊。

馬幣相形見拙

縱觀大馬4大貿易夥伴貨幣和經濟展望,會發現在各大經濟體陸續逃脫衰退泥沼走向復甦之際,馬幣來年展望其實整體趨弱,這雖有助出口業成長,卻可能造成游資有所顧慮,對馬股造成負面影響。

但我們不能忽略,大馬政府積極整頓財務架構獲國際機構同聲讚好,協助大馬在吸引外資方面處在更有利的位置上,且東盟這地方,依然是全球資金找尋高回酬的黃金投資地點之一,即使短期資金流存在疑慮,可將眼光放長些,萬里無雲也。

因此,馬幣兌美元來年繼續在現有約3.15至3.25水平處徘徊的可能性頗高,即使短期波動(如聯儲局退場策略)可能導致馬幣匯率背離基本面價值框,卻相信不會發生匯率朝單一方向直線前進情況,這多少有助安撫外資信心。

總結馬幣兌主要貿易夥伴貨幣匯率,結果指向大馬出口業將於2014年處於優勢,歸功於先進國經濟復甦讓出口需求改善,以及強勢美元間接降低本地貨物使用價格。

聽完專家對各貨幣的分析後,現在的問題只剩:投資者究竟該如何從中獲益?

投資契機勿走寶

股票

大馬出口改善,海外需求走強,出口導向領域自然率先受惠;而在眾多領域中,產品主要依賴出口市場的手套、油氣和種植業,相信是最主要贏家。

至於那些依賴進口產品,擁有龐大美元債務或營運成本主要以美元計的企業,如建築、紙媒、電力、產品分銷等領域,則可能因美元走強而唉聲嘆氣。

受惠領域1:手套業

美元走強不僅將帶動手套需求,製造商把美元銷售額轉換成馬幣時,也將因美元匯率走挺而兌現寫下更漂亮的盈利數據,拉攏投資者芳心,並催化股價表現。

值得一提的是,國內丁腈手套業者目前皆被“甜蜜的煩惱”

糾纏,產能因供不應求而長期保持超賣狀態,最新數據顯示業者已提前鎖定3個月後訂單,領域產能已無法滿足市場需求。

為此,各領域業者無不積極擴充產能,希望搶在對手前完成增產,好趕上黃金增產時機,以目前來看,即將在明年首季分批啟用兩家總產能達69億隻手套的新廠的

速柏瑪(SUPERMX,7106,主板工業產品組),似在增產時機上領先對手,可望突圍而出成為“贏家中的贏家”。

投資考量:在所有手套股幾乎均有望自美元走強中受惠情況下,投資者應以盈利潛力和估值作為投資手套股的選擇標準,暫時規避那些因產能受限而導致來年盈利展望平平,或者估值偏高的手套股。

受惠領域2:油氣業

儘管美元和國際油價向來存在負向關係,即美元走強一般導致油價轉弱,可在全球經濟好轉帶動需求情況下,油價不僅難以回跌,穩健上漲的幾率反而更高。

何況,西德州中級原油(WTI)目前穩持在每桶90美元以上,對供應商來說仍是有吸引力的價格,全球油氣業活動料不受影響,繼續保持活躍,加上許多油氣公司收入均以美元計算,料可因美元走強而受惠。

其中,最受分析員看好的油氣股,包括盈利主要以美元計算的阿瑪達(ARMADA,5210,主板貿服組),國內各證券行均給予買進或超越大市評級,且該股股價自2011年中上市以來,表現一直落後大市,更加深其投資魅力,未來潛力不容忽視。

投資考量:許多油氣股是以發美元債券方式融資,美元升值意味其債務成本壓力將更沉重,可能侵蝕賺幅,須小心那些美元債務高企的油氣公司盈利受損,如沙肯石油(SKPETRO,5218,主板貿服組)。

另外,本地許多油氣股收入主要原自國家石油(Petronas),當美元升值導致國油開銷壓力擴大時,一些美元成本成份偏高的油氣計劃可能出現擱置風險,如柔佛綜合石化中心(Rapid),投資者宜選股,最好以那些業務遍佈全球的油氣股為投資核心。

受惠領域3:種植業

美元走強不會直接促進種植商賺幅,惟因為原棕油最直接競爭對手,是主要在美洲地區盛產的豆油,美元走強將間接擴大棕油與豆油之間的價差,強化棕油競爭力,替原棕油打造更廣大出路。

原棕油目前約在每公噸2千600令吉水平波動,較大豆價折價約80美元(大豆每公噸比原棕油貴80美元),仍是較便宜的食用油選項,若全球需求改善,棕油價上漲動能料更巨大,將讓種植公司盈利展望更加清晰。

實際上,美元升值並非種植業展望好轉的主要原因,大馬原棕油庫存在近期週期高峰之際僅上達200萬公噸,明顯低於前期250萬公噸高點,暗示若明年低產期遇上需求增加情況,棕油庫存可能下探近年低點,這種基本面轉強的預估,才是種植業的關鍵轉折點。

投資考量:從領域展望好轉角度出發,放眼最大回報的投資者,自然要以那些盈利對原棕油價變化較敏感的純種植商為焦點,如IOI集團

(IOICORP,1961,主板種植組)、聯土全球(FGV,5222,主板種植組)等,至於較謹慎的投資者,則可考慮森那美(SIME,4197,主

板貿服組)、莫實得控股(BSTEAD,2771,主板貿服組)等多元財團。

信託基金

本地信託基金如今提供的選擇非常多,投資者能透過低門檻通往全球股市,而當投資的國家貨幣匯率和股市雙雙呈漲時,投資者即可享有雙重回酬機會。

無論如何,由於主要先進國股市幾乎都已在量寬帶動下大幅走高,包括歐洲、美國和日本股市,投資者欲加碼那些貨幣看漲且展望良好的股市,如今頗有難度。

左看右看,反而只有過去數年崛起成基金界“毒藥”的中國股票基金,可能是個不錯的選擇。

由於中國股市過去數年表現低迷,原本倍受推崇的中國股票基金,反而因毫無表現而不斷遭吃了虧的投資者謾罵,但從股市估值來看,中國股市目前本益比已處於歷史低位,若經濟安渡轉型期,中國股市的回酬潛力,有望成為全球股市翹楚,替基金投資者提供優渥回酬機會。

除股票基金,投資者也可透過債券基金或貨幣基金參與外國貨幣漲勢,雖然這類基金回酬率較低,可只要押對注,加上外匯賺益,也有望取得不錯的回酬。

結言:

匯率是投資時的重要考量,卻非唯一考量,尤其是投資股票或信託基金時,基本面和展望永遠都是決定你投資表現的最重要評估標準。

然而,匯率利好提供的附加價值,卻有望替投資錦上添花,擴大回酬潛能;單是掌握這點,就足夠加快您財富的累積速度了。(星洲日報/投資致富‧12月精彩‧文:李三宇)

Subscribe to:

Comments (Atom)